Amundi Funds SBI FM India Equity umožňuje investovat v koruně do perspektivních indických akcií

Indický akciový fond s měnově nezajištěnou korunovou třídou vedle dolarové a eurové. Pokrývá skoro všechny hlavní sektory GICS s tím, že největší prostor vyhrazuje finančním indickým společnostem. Při výběru pozic do portfolia zohledňuje kritéria udržitelnosti ESG. V posledních letech zaznamenal srovnatelnou výkonnost s v ČR dostupnými konkurenčními fondy a většinu z nich trumfl nižší volatilitou.

Skupina Amundi nabízí na českém trhu široký výběr podílových fondů všech stupňů rizikovosti od nejkonzervativnějších přes různé smíšené až po akciové fondy s globálním i regionálním profilem. Níže prozkoumáme indický akciový fond, který investuje převážně do velkých společností (large caps) a lze ho pořídit i v korunové třídě. Na solidní perspektivu indického akciového trhu upozornil náš dřívější článek i rozhovor.

Indické firmy s úspěšným obchodním modelem

Amundi Funds SBI FM India Equity investuje bez sektorového omezení především do akcií společností, které mají sídlo nebo vykonávají podstatnou část své obchodní činnosti v Indii. Srovnává se s benchmarkem MSCI India 10/40 a zahrnuje část v něm obsažených titulů s obvykle nezanedbatelnou tržní kapitalizací. V rámci aktivního řízení portfolia však může tento fond držet i mimobenchmarkové pozice a rovněž se svým sektorovým složením výrazně odchýlit od benchmarku při zachování expozice na široké spektrum indické ekonomiky.

Výběr akciových titulů probíhá způsobem zdola nahoru, tedy po jednotlivých společnostech ve spolupráci s indickou státní bankou SBI (State Bank of India) a její správcovskou společností pro fondy SBI Mutual Fund. Portfolio management díky tomu dostává cenné informace o dění na indickém akciovém trhu včetně událostí týkajících se konkrétních firem. Vyhledává přitom nejatraktivnější tituly podle jejich růstového potenciálu a ocenění – upřednostňuje zejména ty, které poskytují naději na vysoký růst zisku (třeba zásluhou působivé obchodní značky) a mají dostatečné finanční zdroje pro jeho dosahování i kvalitní a silné vedení. Jinými slovy, dotyčná firma by s přihlédnutím k tržnímu ocenění svých akcií měla dávat šanci na rozvoj úspěšného obchodního modelu do budoucna. Kromě toho klade fond zvýšený důraz na faktory udržitelnosti ESG a vyhovuje článku 8 nařízení SFDR.

Plusy

- podstatně nižší volatilita než benchmark i (průměr) konkurence

- existence (měnově nezajištěné) korunové třídy

Mínusy

- výkonnost citelně zaostává za benchmarkem a mírně za průměrem konkurence

- vyšší nákladovost OCF než u většiny v ČR dostupných konkurenčních fondů

Jak už bylo naznačeno, portfolio může pokrývat některé sektory podstatně vyšší vahou než benchmark a jiné třeba úplně vynechat. Přispívá k tomu výběr konkrétních akciových pozic v duchu stock pickingu bez předem stanovených sektorových preferencí či speciálních investičních limitů na této úrovni. Pokud jde o zastoupení jednotlivých titulů, uplatňuje fond pouze základní pravidlo 10/40, podle něhož nesmí váha žádné akciové pozice přesáhnout 10 % a celkový podíl těch s vahou nad 5 % může činit maximálně 40 %.

Amundi Funds SBI FM India Equity tak sleduje rozumný kompromis mezi dostatečnou diverzifikací portfolia a efektivním zapojením preferovaných investičních příležitostí, když typicky zahrnuje velkou většinu z 11 sektorů GICS a 30 až 40 různých indických akciových titulů oproti 156 obsaženým v benchmarku. Navíc své portfolio sestavuje s ohledem na likviditu tak, aby šlo 90 % NAV prodat do 10 pracovních dnů v případě náhlých turbulencí na rozvíjejících se trzích, které obecně nesou vyšší míru rizika.

| Velikost fondu k 21.1.2025 | 20 980 mil. CZK |

| ISIN | LU2716742528 (třída CZK) |

| Typ fondu | akciový – Indie |

| Vznik fondu | listopad 2023 (třída CZK) / říjen 2010 (třída EUR) / leden 2006 (třída USD) |

| Vstupní poplatek | max. 3,0 % |

| Manažerský poplatek | 1,7 % (OCF: 2,08 %) |

| Benchmark | 100 % MSCI India 10/40 |

| ESG: SFDR | článek 8 |

| MSCI ESG Fund Rating | BBB |

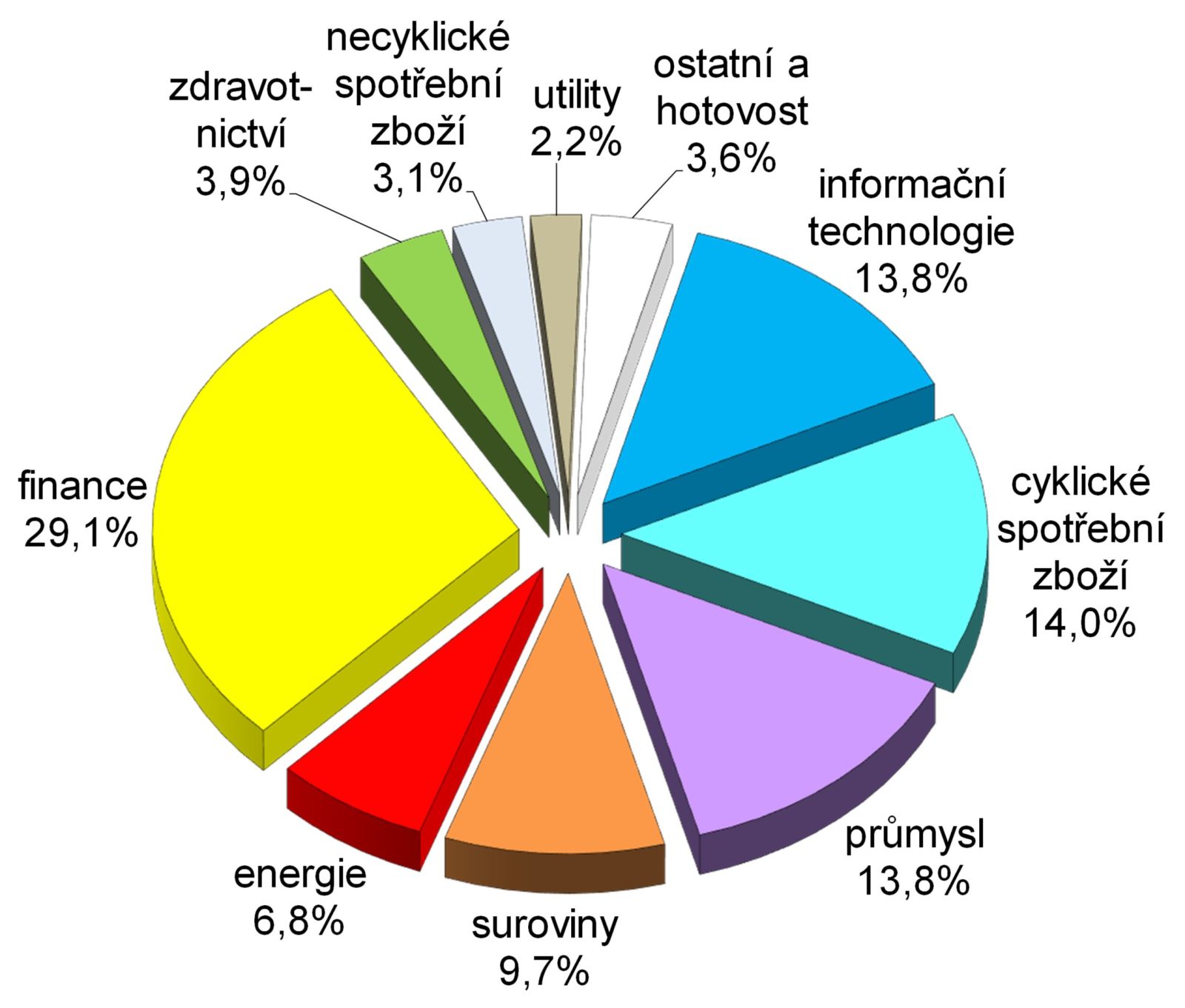

Vede finanční sektor při silném nadvážení průmyslu a surovin

Graf 1 ukazuje sektorové složení portfolia z konce prosince, podle něhož portrétovaný fond investuje jednoznačně nejvíce do finančních společností (hlavně bank) s tím, že nadstandardní prostor oproti benchmarku vyhrazuje zejména průmyslu a surovinám nebo již zmíněným financím, informačním technologiím a cyklickému spotřebnímu zboží. Naopak nemovitosti a komunikace zcela ignoruje a nižší než benchmarkovou vahou zohledňuje i další malé sektory.

Portfolio management má v současnosti pozitivní výhled zejména na průmyslový a finanční sektor. V průmyslu vidí dobré příležitosti díky očekávanému zlepšení podnikových kapitálových výdajů spolu se zaměřením indické vlády na podporu domácí výroby a infrastruktury. V příštích několika letech by se pak měly stát hnacím motorem růstu právě výroba a nová energetika.

Ve finančním sektoru jsou podle manažerského týmu rozvahy věřitelů v nejsilnější pozici za posledních 10 let a dokážou financovat růst úvěrů při očekávaném oživení investičního cyklu v Indii. Příznivě se jeví i několik akciových titulů v oblasti správy aktiv a pojišťovnictví vzhledem k dlouhodobým obchodním příležitostem v těchto segmentech.

Naopak negativně se portfolio management staví ke komunikačním službám a necyklickému spotřebnímu zboží. V obou sektorech představuje základní problém vyšší valuační ocenění s tím, že u komunikací hrají roli také relativně horší investiční příležitosti než v jiných sektorech a u necyklické spotřeby i slabší dlouhodobá růstová očekávání.

| název pozice | sektor | váha ve fondu |

| HDFC Bank Ltd. | finance | 9,2% |

| Infosys Ltd. | informační technologie | 7,8% |

| ICICI Bank Ltd. | finance | 6,8% |

| Reliance Industries Ltd. | energie | 6,8% |

| Larsen & Toubro Ltd. | průmysl | 5,6% |

| Tata Consultancy Services Ltd. | informační technologie | 4,4% |

| Maruti Suzuki India Ltd. | cyklické spotřební zboží | 3,9% |

| Kotak Mahindra Bank Ltd. | finance | 3,3% |

| Axis Bank Ltd. | finance | 3,2% |

| Ultratech Cement Ltd. | suroviny | 2,9% |

| 10 největších pozic celkem | 53,9% | |

| Zdroj: web společnosti, Investing.com | ||

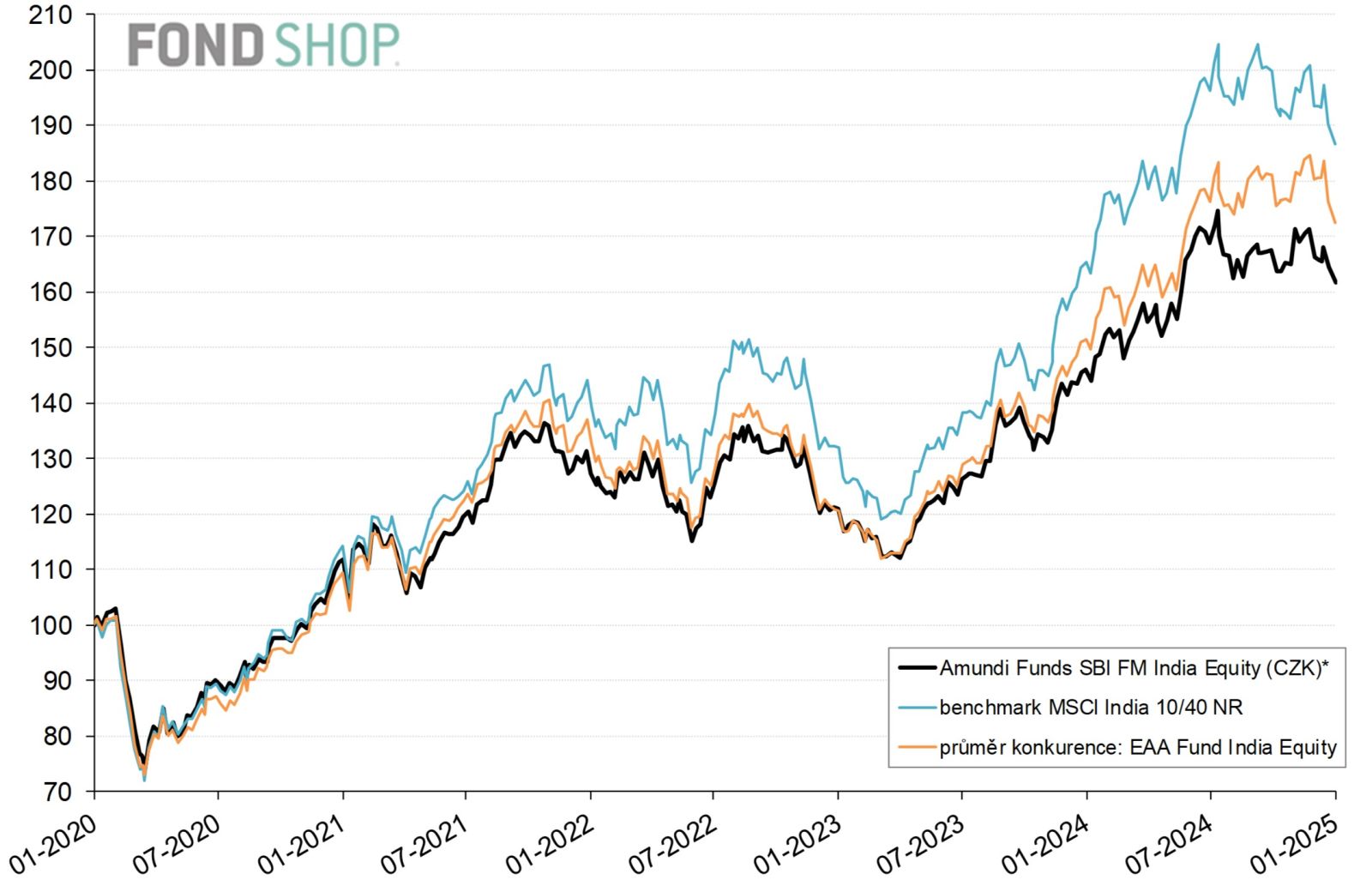

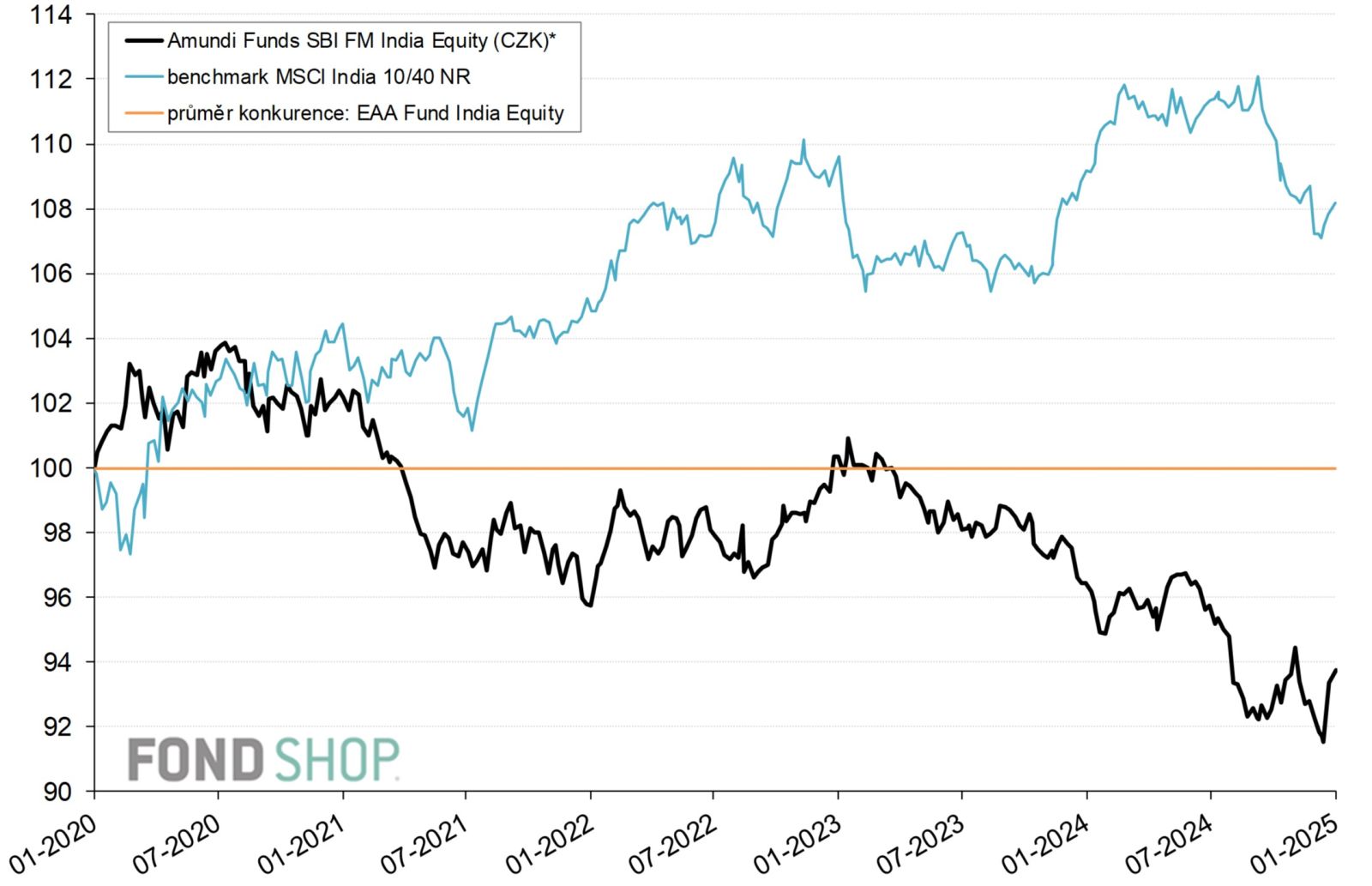

Zaostal sice za benchmarkem, ale s konkurencí drží krok při nižší volatilitě

Grafy 2 a 3 srovnávají 5letou korunovou výkonost portrétovaného fondu s benchmarkem MSCI India 10/40 NR a průměrem konkurence indických akciových fondů z široké celosvětové databáze Morningstar. Amundi Funds SBI FM India Equity zde mírně zaostal za průměrem konkurence kvůli poněkud slabšímu zhodnocení na převážně rostoucím trhu od jara 2023 do léta 2024. Výrazněji přitom nestačil na benchmarkový akciový index, ale to lze z větší části vysvětlit nákladovostí OCF 2,1 % p.a., která se benchmarku netýká. Jasnou výhodu fondu naopak představuje podstatně nižší volatilita oproti benchmarku, resp. i mírně nižší než u průměru konkurence. Občasné poklesy indického akciového trhu tak Amundi Funds SBI FM India Equity obvykle zvládá s menšími ztrátami, jak potvrzuje i tabulka kvantitativních ukazatelů (beta bear).

fond | průměr konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 22.1.2024) | 10,8% | 14,0% |

| 2 roky (od 23.1.2023) | 33,7% | 43,1% |

| 3 roky (od 21.1.2022) | 27,2% | 29,9% |

| 5 let (od 21.1.2020) | 61,8% | 72,5% |

| 5 let p.a. | 10,1% | 11,5% |

Riziko (perioda 5 let do 1/2025) | ||

| Volatilita | 17,3% | 17,9% |

| Beta | 0,95 | průměr |

| Beta bear | 0,92 | průměr |

| Alfa (anualizovaná) | -0,9% | průměr |

| Korelace | 0,98 | průměr |

| Max. pokles – měsíc | -20,5% | -21,3% |

| Max. pokles – rok | -11,7% | -13,6% |

| Max. pokles / nutný růst | -23,4% / 30,6% | -24,5% / 32,4% |

| Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. | ||

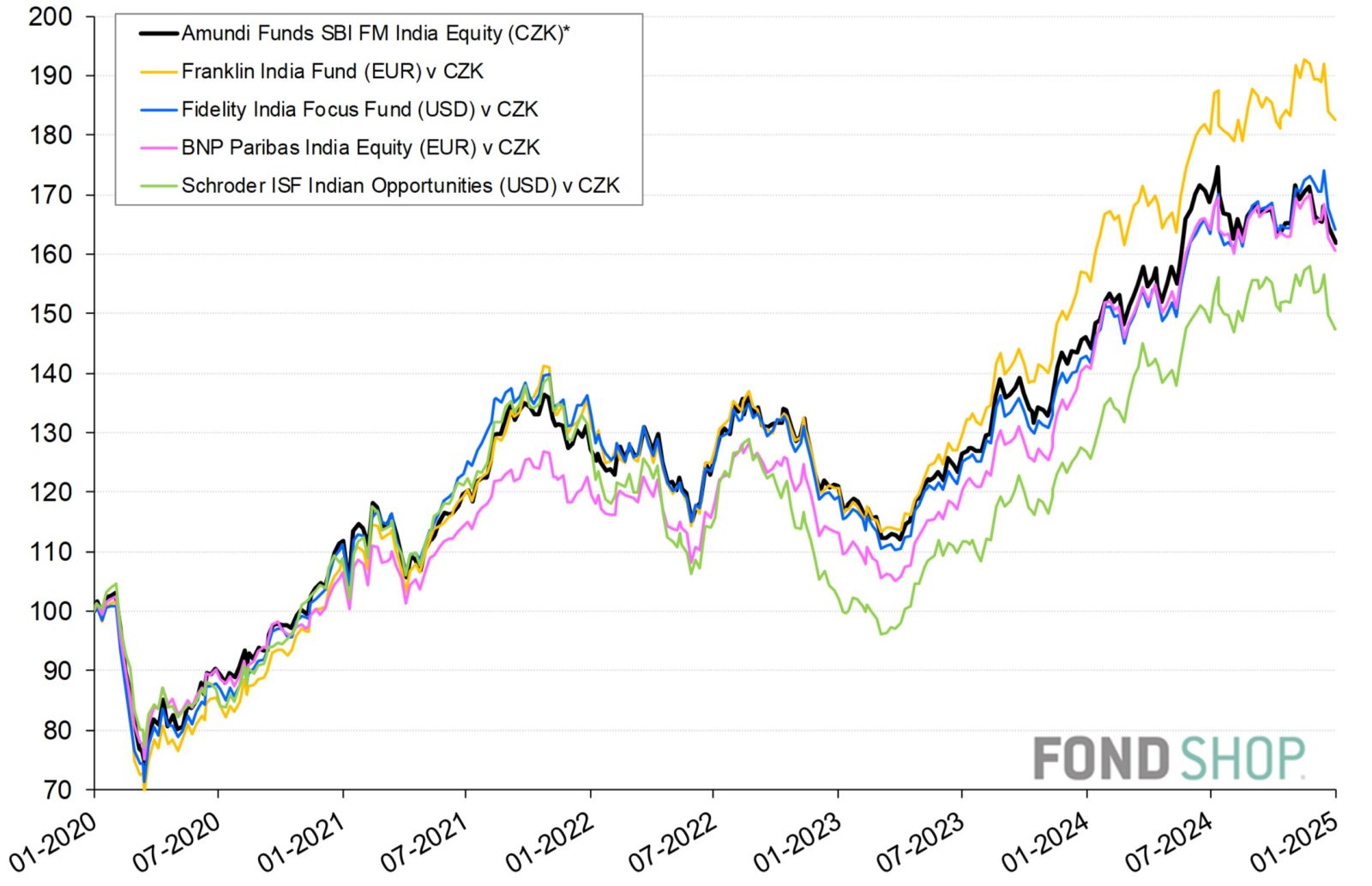

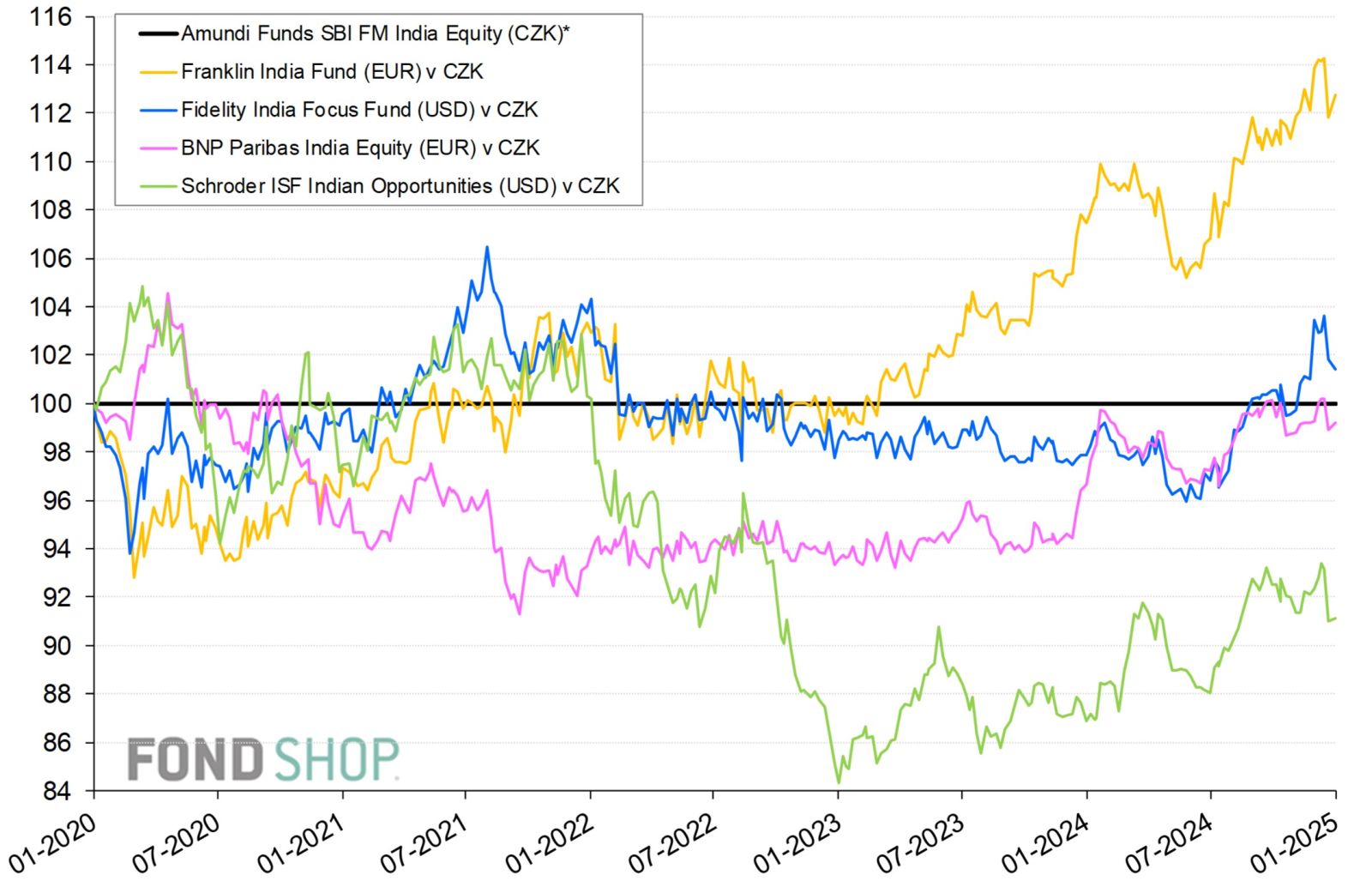

Uspokojivé výsledky pak Amundi Funds SBI FM India Equity zaznamenal ve srovnání s vybranými konkurenčními fondy dostupnými v ČR, jak prozrazují grafy 4 a 5. Po stránce korunové výkonnosti si za posledních 5 let vedl průměrně, dosáhl ovšem převážně nižší volatility než zobrazení konkurenti (zejména Schroder ISF Indian Opportunities a Franklin India Fund) s výjimkou nejméně kolísavého fondu BNP Paribas India Equity. Vychází tedy dobře z hlediska rizikově váženého výnosu.

Nejvíce podobný vývoj ceny podílového listu po přepočtu do koruny jako portrétovaný fond vykázal Fidelity India Focus Fund, který v sektorové alokaci rovněž významně pokrývá finance (30 %), cyklické spotřební zboží (17 %), informační technologie (13 %) nebo suroviny (9 %), ale na rozdíl od Amundi Funds SBI FM India Equity preferuje zdravotnictví (9 %) místo průmyslu (7 %). Zásadně odlišné rozložení investic nesleduje ani nejméně kolísavý fond s opět srovnatelnou 5letou výkonností BNP Paribas India Equity až na to, že z menších sektorů dává přednost komunikacím (6 %) a nemovitostem (5 %) před surovinami (3 %).

Franklin India Fund dosáhl nejsilnějšího zhodnocení díky náskoku v posledním období od března 2023 (graf 5), kdy na akciových trzích převládlo nadšení z rozvoje umělé inteligence. Protěžuje přitom cyklické spotřební zboží (24 %) a dále vyzvedává informační technologie (15 %) nebo zdravotnictví (10 %) při nižší než obvyklé váze financí (25 %) a zejména surovin (2 %). Na posledním místě skončil Schroder ISF Indian Opportunities, který nadvažuje cyklické spotřební zboží (17 %), průmysl (16 %) a zdravotnictví (12 %) proti financím (21 %) i informačním technologiím (10 %).

Amundi Funds SBI FM India Equity poslouží jako zajímavý doplněk akciové složky portfolia pro (dynamičtější) investory, kteří preferují indický akciový trh např. díky dlouhodobě příznivému makroekonomickému i demografickému vývoji v zemi. Oportunistickým důvodem pak může být případné zlepšení pozice indické ekonomiky na úkor čínské po výrazném navýšení cel v zahraničním obchodu mezi USA a Čínou.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.