Věříte polským či středoevropským akciím? Zkuste fond Amundi CR Akciový – Střední a východní Evropa

Jedná se o korunový akciový fond, který dominantně investuje ve střední Evropě. Největší prostor poskytuje polskému trhu a finančnímu sektoru. Klade přitom zvýšený důraz na faktory ESG. Ve srovnání s hlavními konkurenty přinesl za posledních 5 let průměrné zhodnocení s tím, že v pohnutém období 2022-2023 zažil prudší vývoj oběma směry než většina z nich.

Tuzemští investoři mají v rámci skupiny Amundi k dispozici dostatek krátkodobých, dluhopisových, smíšených i akciových fondů s globálním i regionálním profilem. Mnohé z nich lze pořídit v korunové třídě a nechybí ani ty s významnou expozicí na střední Evropu. Níže se budeme věnovat středoevropskému akciovému fondu, který investuje především, ale nejen ve visegradských zemích a je dostupný v měnově nezajištěné korunové třídě.

Koncentrované portfolio zejména středoevropských firem

Amundi CR Akciový – Střední a východní Evropa investuje rozhodující část svého portfolia na akciových trzích střední Evropy, kterou může okrajově doplnit o východní Evropu (mimo Rusko a Turecko) nebo jiné regiony. Držené společnosti pocházejí z různých sektorů GICS, avšak i s ohledem na regionální zacílení dává fond přednost sektorům umožňujícím silné konkurenční postavení firem v podobě vlastnictví jedinečné infrastruktury, produkce vzácných komodit nebo existence bariér pro vstup na trh. Vedle dominantních financí tak často nadstandardně zohledňuje utility (veřejné služby), energie nebo (tele)komunikace. Amundi CR Akciový – Střední a východní Evropa oficiálně nesleduje žádný benchmark, ale interně se srovnává s akciovým indexem (Wiener Börse) CECE Extended, který obsahuje hlavně tituly z Polska (47 %), Česka (23 %), Maďarska (17 %), Rumunska (8 %), Slovinska (3 %) nebo Chorvatska (1 %).

Výběr akcií do portfolia tohoto aktivně řízeného fondu vychází z metody zdola nahoru (bottom-up), založené na posuzování výnosové perspektivy a rizikovosti konkrétních společností. Portfolio manažer Dan Karpíšek preferuje hodnotový investiční styl v kombinaci s přístupem „růst za rozumnou cenu“ (growth at reasonable price: GARP). Kromě toho probíhá v souladu s článkem 8 Nařízení o zveřejňování informací SFDR permanentní monitorování vlastností ESG jednotlivých společností s cílem zajistit, aby celkové ESG skóre fondu přesáhlo celkové ESG skóre interního benchmarku CECE Extended. ESG ratingy dotyčných firem určuje interní analytický tým. Fond navíc nesmí investovat do některých z pohledu udržitelnosti problematických odvětví, jako jsou např. tabákový průmysl, těžba uhlí a produkce kontroverzních zbraní. Podpůrnou roli v investičním procesu hraje globální ekonomická analýza, sloužící k určení nejatraktivnějších zemí nebo sektorů.

Plusy

- silnější výkonnost než konkurence na rostoucím trhu od listopadu 2022 do ledna 2024

- významná expozice na perspektivní polský trh

Mínusy

- slabší výkonnost než většina konkurence od listopadu 2020 do září 2022

- prohloubení zaostávání za benchmarkovým akciovým indexem od září 2023

Za účelem řízení rizik uplatňuje Amundi CR Akciový – Střední a východní Evropa investiční limity, které stanovují maximální váhové odchylky od interního benchmarku pro jednotlivé akciové tituly, sektory nebo země. Tyto limity se průběžně mění. Nicméně s typickým počtem 30 držených akciových pozic spravuje portrétovaný fond koncentrované portfolio.

| Velikost fondu k 24.3.2025 | 1 010 mil. CZK |

| ISIN | CZ0008474632 |

| Typ fondu | akciový – střední Evropa |

| Vznik fondu | leden 2015 |

| Vstupní poplatek | 3,00% |

| Manažerský poplatek | 2,2 % (OCF: 2,46 %) |

| Benchmark | pouze interní: CECE Extended |

| ESG: SFDR | článek 8 |

Polský trh a finanční sektor v jasném vedení

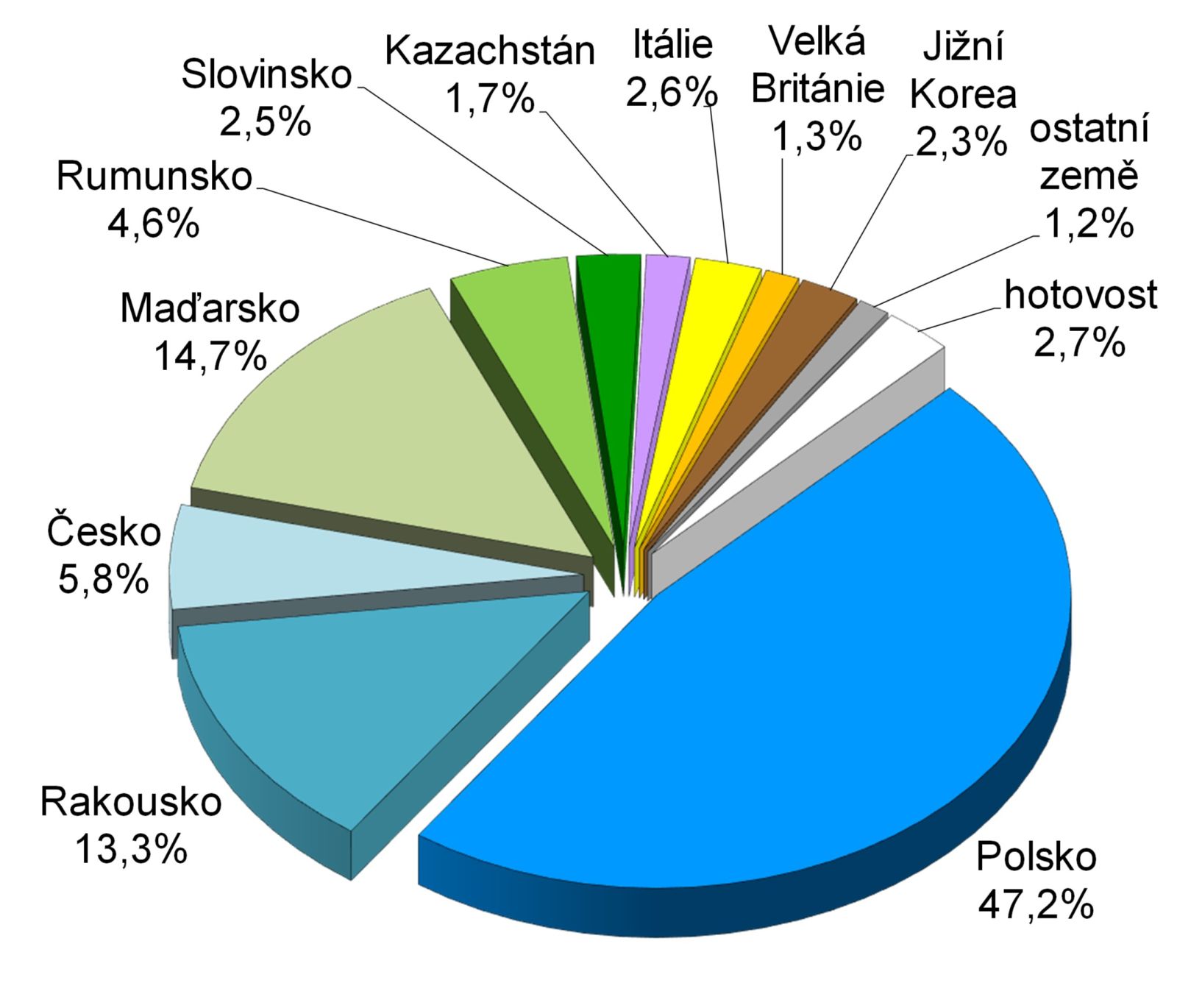

Graf 1 ukazuje složení portfolia fondu podle zemí z konce února. Téměř z poloviny se na něm podílejí akcie obchodované na polském trhu, který tu má podobné zastoupení jako v indexu CECE Extended. Tři visegrádské země pak víceméně tvoří 81 % portfolia, neboť Rakousko reprezentuje pouze vídeňská společnost Erste Group Bank, kterou můžeme vzhledem ke složení indexu PX přiřadit k českému trhu (s rozšířenou vahou 19 %). I poté však bude fond tituly z pražské burzy upozaďovat oproti indexu CECE Extended, stejně jako maďarské nebo rumunské akcie. Přes 6 % akciových investic totiž směřuje na vyspělé i rozvíjející se trhy mimo region CEE.

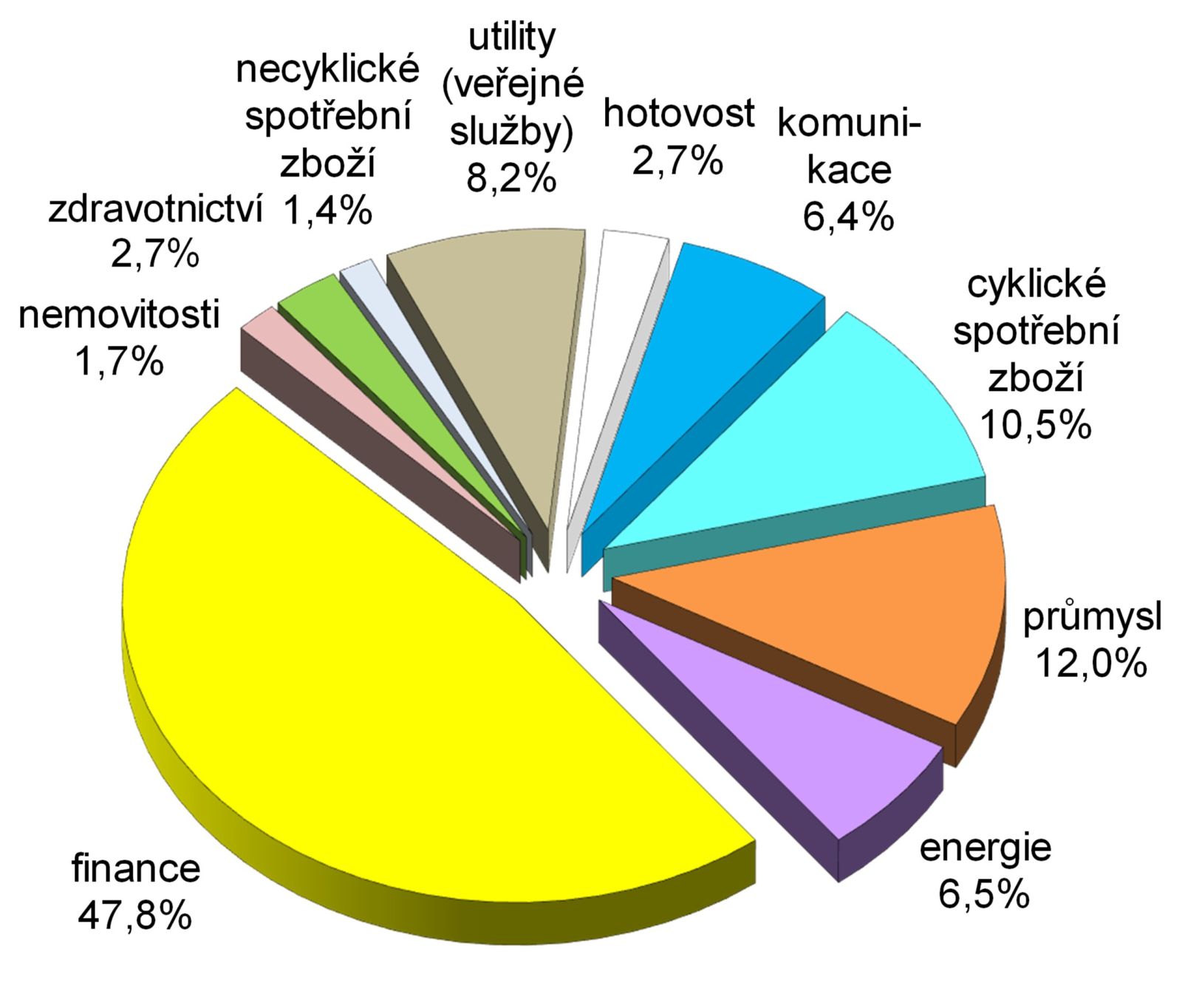

V sektorovém složení portfolia podle grafu 2 mají hlavní slovo finanční tituly, kterým se však nedostává většinového zastoupení jako v benchmarkovém akciovém indexu (56 %). Oproti němu fond naopak vyzvedává cyklické spotřební zboží, komunikace, průmysl a utility, zatímco okrajový prostor vyhrazuje zdravotnictví a zcela vynechává informační technologie nebo suroviny.

Manažerský tým převažuje polský trh, protože vidí potenciál jeho dalšího zhodnocení díky očekávanému ekonomickému růstu s podporou čerpání fondů z EU, infrastrukturních investic a silné domácí poptávky u severních sousedů. Do budoucna závisí tržní sentiment na celý region CEE také na vyřešení rusko-ukrajinské války. Pokud jde o odvětví, zaujímají manažeři fondu pozitivní výhled na banky, průmyslové společnosti a producenty zboží dlouhodobé spotřeby.

| název pozice | země | sektor | váha ve fondu |

| Erste Group Bank AG | Rakousko | finance | 13,3% |

| OTP Bank Nyrt. | Maďarsko | finance | 9,1% |

| PKO Bank Polski SA | Polsko | finance | 7,9% |

| Powszechny Zaklad Ubezpieczen | Polsko | finance | 7,1% |

| Bank Polska Kasa Opieki SA | Polsko | finance | 5,9% |

| LPP SA | Polsko | cyklické spotřební zboží | 5,0% |

| ČEZ AS | Česko | utility (veřejné služby) | 4,2% |

| Budimex SA | Polsko | průmysl | 3,3% |

| Tauron Polska Energia SA | Polsko | utility (veřejné služby) | 3,2% |

| Orange Polska SA | Polsko | komunikace | 3,0% |

| 10 největších pozic celkem | 62,1% | ||

| Zdroj: web společnosti, Investing.com | |||

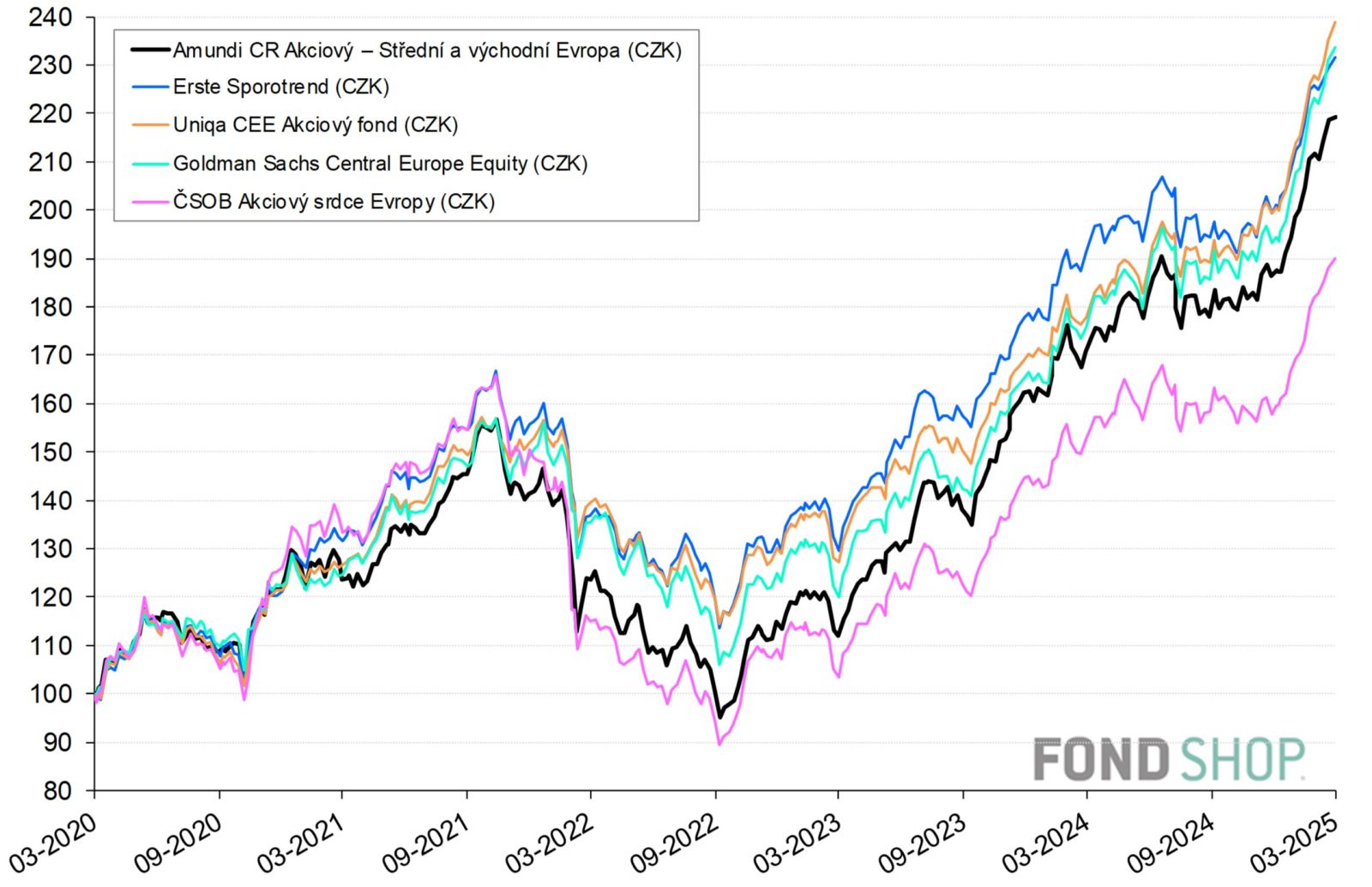

Zaostal sice za srovnávacím akciovým indexem, ale vůči konkurenci obstál

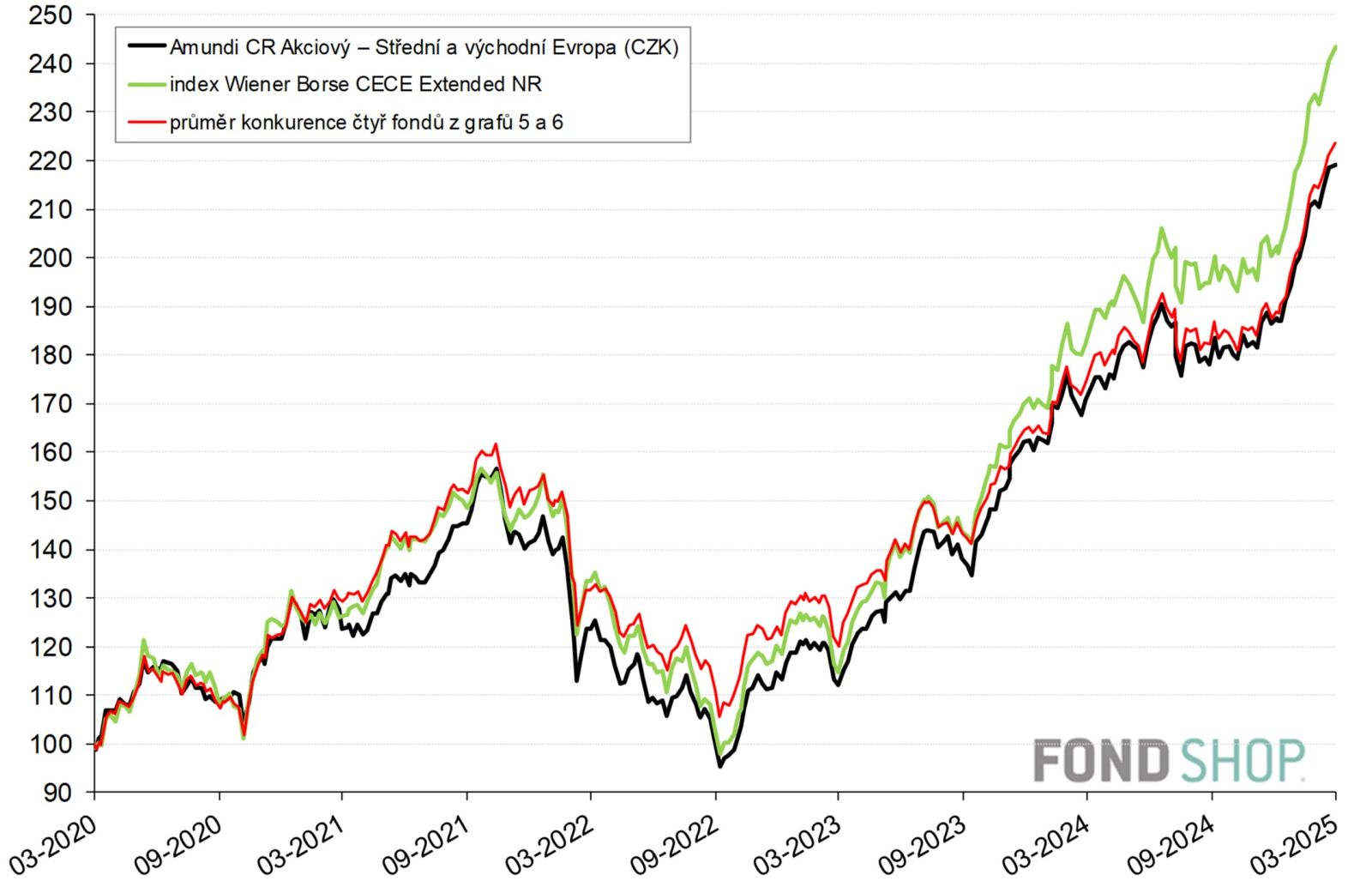

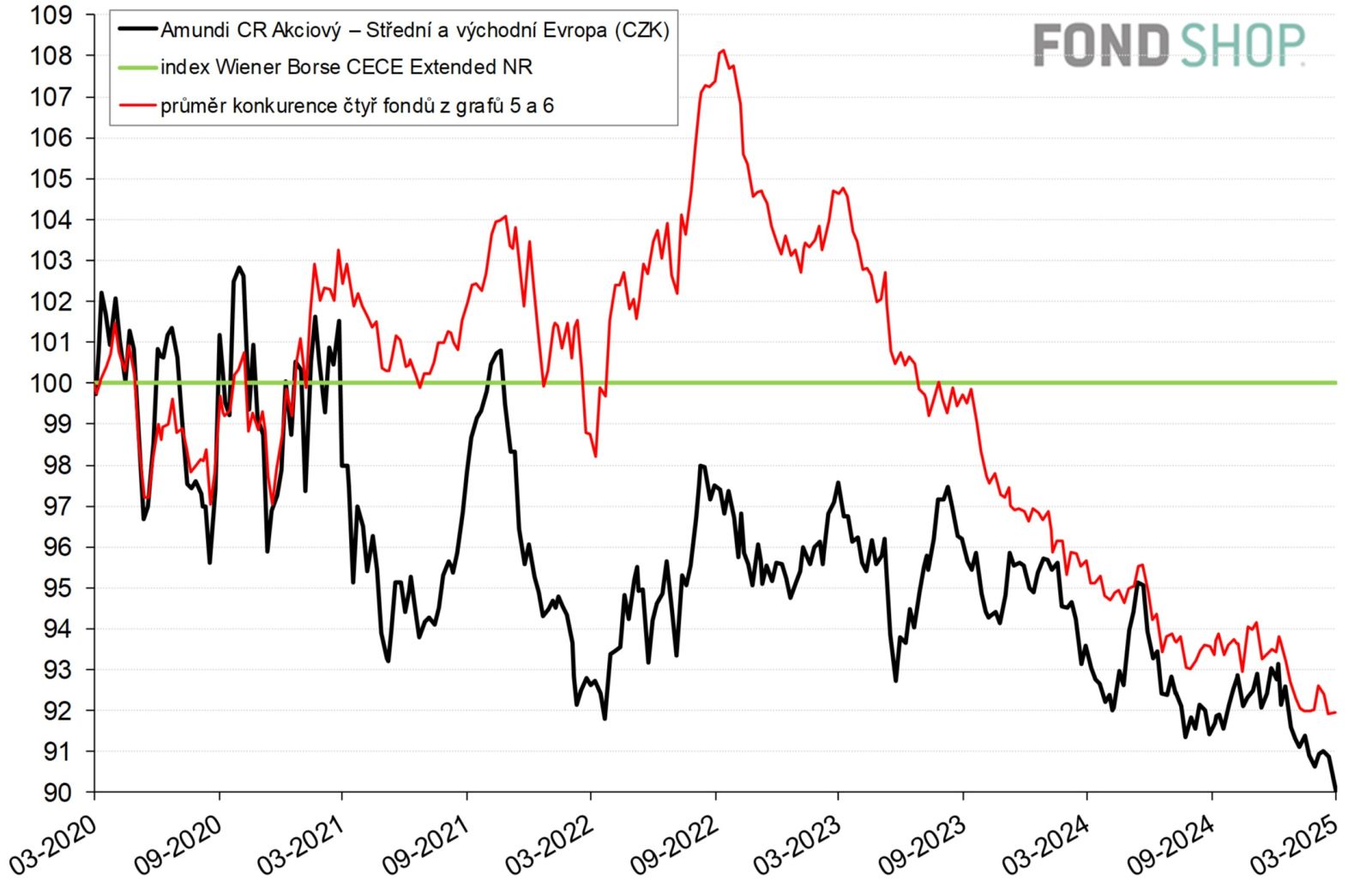

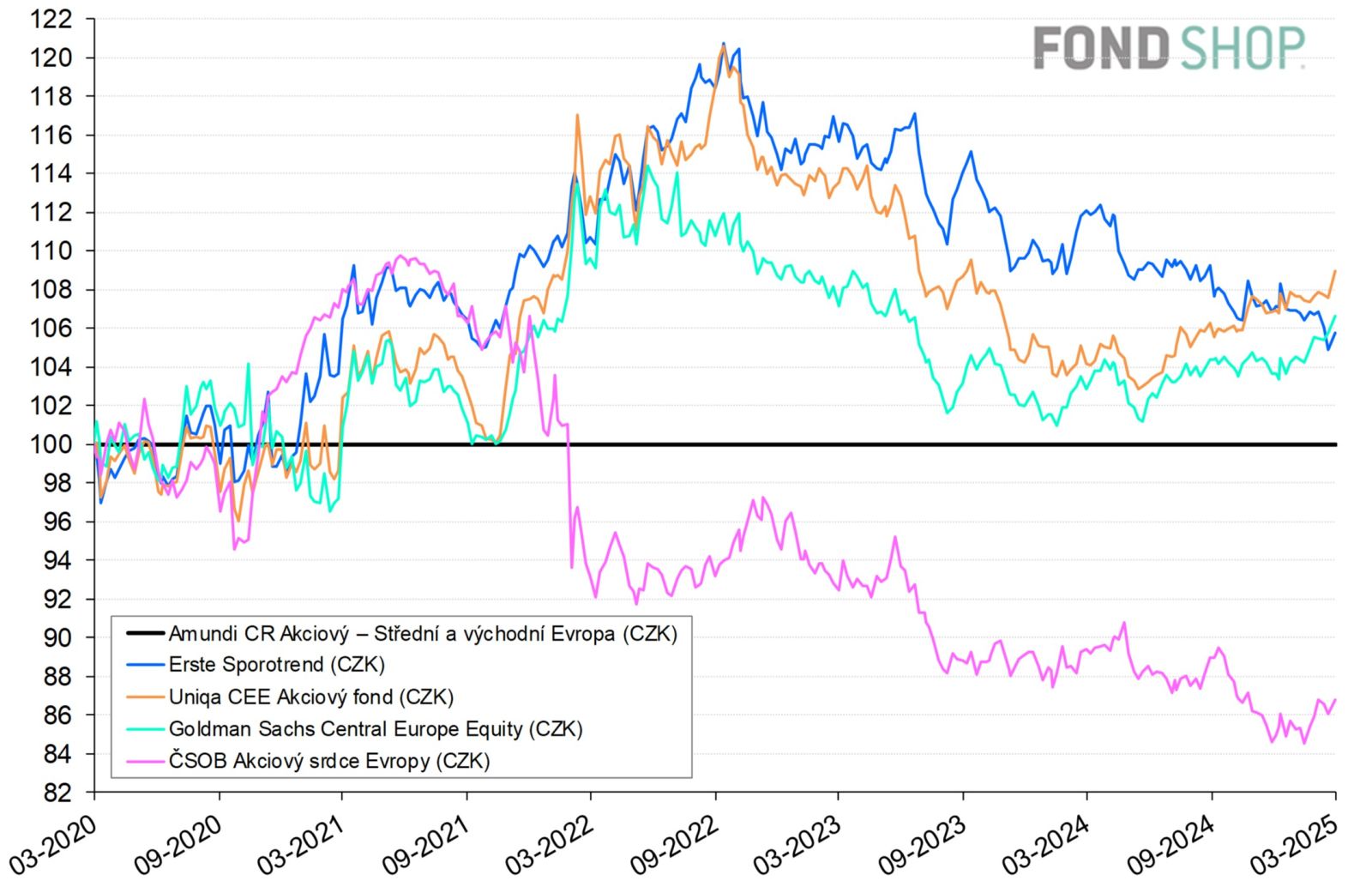

Grafy 3 a 4 srovnávají 5letou korunovou výkonost portrétovaného fondu s akciovým indexem CECE Extended NR (včetně reinvestování dividend) a průměrem konkurence, který tvoří čtyři středoevropské akciové fondy zobrazené v grafech 5 a 6 (viz dále). Na jedné straně vykázal Amundi CR Akciový – Střední a východní Evropa nižší celkové zhodnocení než benchmarkový index a prohloubil své zaostávání za ním na výrazně rostoucím trhu od září 2023 (graf 3). Uhájil však také menší relativní ztrátu -10 % za 5 let (graf 4), než by odpovídalo čistému negativnímu efektu jeho nákladovosti OCF 2,5 % p.a. (-12 % za 5 let). Horší výsledky oproti indexu lze tedy plně vysvětlit nákladovostí a nestojí za nimi výběr akciových pozic do portfolia manažerským týmem. Jinak předvedl portrétovaný fond téměř stejné 5leté skóre jako průměr konkurence, akorát více prodělával na klesajícím trhu do září 2022, aby se následně rychleji odrazil z tržního dna do silnějšího růstu.

fond | průměr konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 25.3.2024) | 28,3% | 28,1% |

| 2 roky (od 27.1.2023) | 95,6% | 86,2% |

| 3 roky (od 25.3.2022) | 77,3% | 69,9% |

| 5 let (od 25.3.2020) | 119,1% | 123,8% |

| 5 let p.a. | 17,0% | 17,5% |

Riziko (perioda 5 let do 3/2025) | ||

| Volatilita | 17,2% | 16,1% |

| Beta | 1,02 | průměr |

| Beta bear | 1,31 | průměr |

| Alfa (anualizovaná) | -0,7% | průměr |

| Korelace | 0,95 | průměr |

| Max. pokles – měsíc | -12,7% | -11,2% |

| Max. pokles – rok | -35,6% | -31,1% |

| Max. pokles / nutný růst | -38,3% / 62,2% | -33,7% / 50,8% |

| Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. | ||

Ve srovnání s čtyřmi nejbližšími konkurenty v grafech 5 a 6 zaznamenal Amundi CR Akciový – Střední a východní Evropa víceméně průměrné 5leté zhodnocení. Dosáhl přitom mírně slabší celkové výkonnosti než tři konkurenční fondy, zatímco jednoho přesvědčivě porazil. Vítězná trojice poskytuje tradičně větší prostor českým, potažmo duálně kótovaným rakouským akciím. Erste Sporotrend a Uniqa CEE Akciový fond pak v důsledku toho upozaďují polský a Goldman Sachs Central Europe Equity zase maďarský trh. Loudavý fond ČSOB Akciový srdce Evropy nezvykle preferuje samostatné rakouské tituly (při nižší váze polských) a také doplatil na asi pětinovou expozici do ruských akcií v době napadení Ukrajiny v 1Q 2022.

K úspěchu tří fondů s nejsilnější výkonností významně přispěla jejich větší odolnost na klesajícím trhu od listopadu 2021 do září 2022, kdy vrcholila mohutná inflační a posléze stagflační vlna. Po následném obratu do jasně býčího akciového trendu ovšem Amundi CR Akciový – Střední a východní Evropa předčil všechny své konkurenty rychlejším růstem. Výjimkou se stal náskok fondů Uniqa CEE Akciový a Goldman Sachs Central Europe Equity od léta 2024.

Amundi CR Akciový – Střední a východní Evropa se hodí jako užitečný diverzifikační doplněk pro dynamické investory, kteří hledají valuačně levnou alternativu proti americkým, potažmo západoevropským akciím v kontextu aktuálního rozběhu obchodních válek. Za povšimnutí stojí, že středoevropské akcie se zatím vzepřely negativnímu sentimentu působivým růstem během 1Q 2025. Rizikem investování do portrétovaného fondu však je neschopnost světových mocností urovnat rusko-ukrajinský konflikt, která může zvýraznit geopolitické hrozby Ruska pro region CEE.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.