Lákají vás evropské hodnotové akcie? Co zkusit Schroder ISF European Value

Evropské hodnotové akcie sice povětšinu času neplní novinové stránky jako třeba technologické akcie, ale to neznamená, že nemají svůj potenciál. Naopak, hodnotové investování má dlouhou tradici. A Schroder ISF European Value ji v rámci své strategie dobře naplňuje.

Schroder ISF European Value je aktivně řízený akciový fond, který do svého portfolia vybírá konkrétní „hodnotové“ společnosti, primárně z regionu Evropy. Portfolio manažery fondu jsou od roku 2016 Andrew Evans a Andrew Lyddon.

Ačkoliv fond vznikl již v roce 2003, právě ve zmíněném roce 2016 si prošel určitou změnou strategie, resp. názvu, když se z původního Schroder ISF European Equity Alpha přejmenoval na Schroder ISF European Value. I touto změnou fond jasně definoval, že v jeho portfoliu narazíte zejména na hodnotové společnosti.

Pro připomenutí, myšlenku investic do hodnotových společností začali poprvé více prosazovat a popisovat Benjamin Graham a David Dodd na Kolumbijské univerzitě v USA někdy ve 20 letech minulého století.

Jako hodnotovou akcii můžeme obecně označit tu, která se obchoduje za nižší cenu, než by jinak naznačovaly její fundamentální ukazatele, kterými mohou být např. P/E, P/B, dividendový výnos atd.

Portfolio fondu tvoří typicky něco přes 50 takovýchto společností s tím, že fond je aktivně řízený a zaměřený na výběr konkrétních společností.

V uplynulých měsících tak portfolio manažeři například otevřeli nové pozice ve farmaceutické společnosti Roche či aerolinkách Lufthansa. Naopak ukončili pozice ve společnostech Ferrexpo, Elior a Nobia.

| Velikost fondu k 31.8.2024 | 479,6 mil. EUR (všechny třídy) |

| ISIN | LU0161305163 |

| Typ fondu | akciový - hodnotový |

| Vznik fondu | leden 2003 |

| Vstupní poplatek | max 5 % |

| Manažerský poplatek | 1,5 % (OCF 1,84 %) |

| Minimální investice | 1000 EUR |

| ESG: SFDR | článek 6 |

| MSCI ESG Fund Rating | AA |

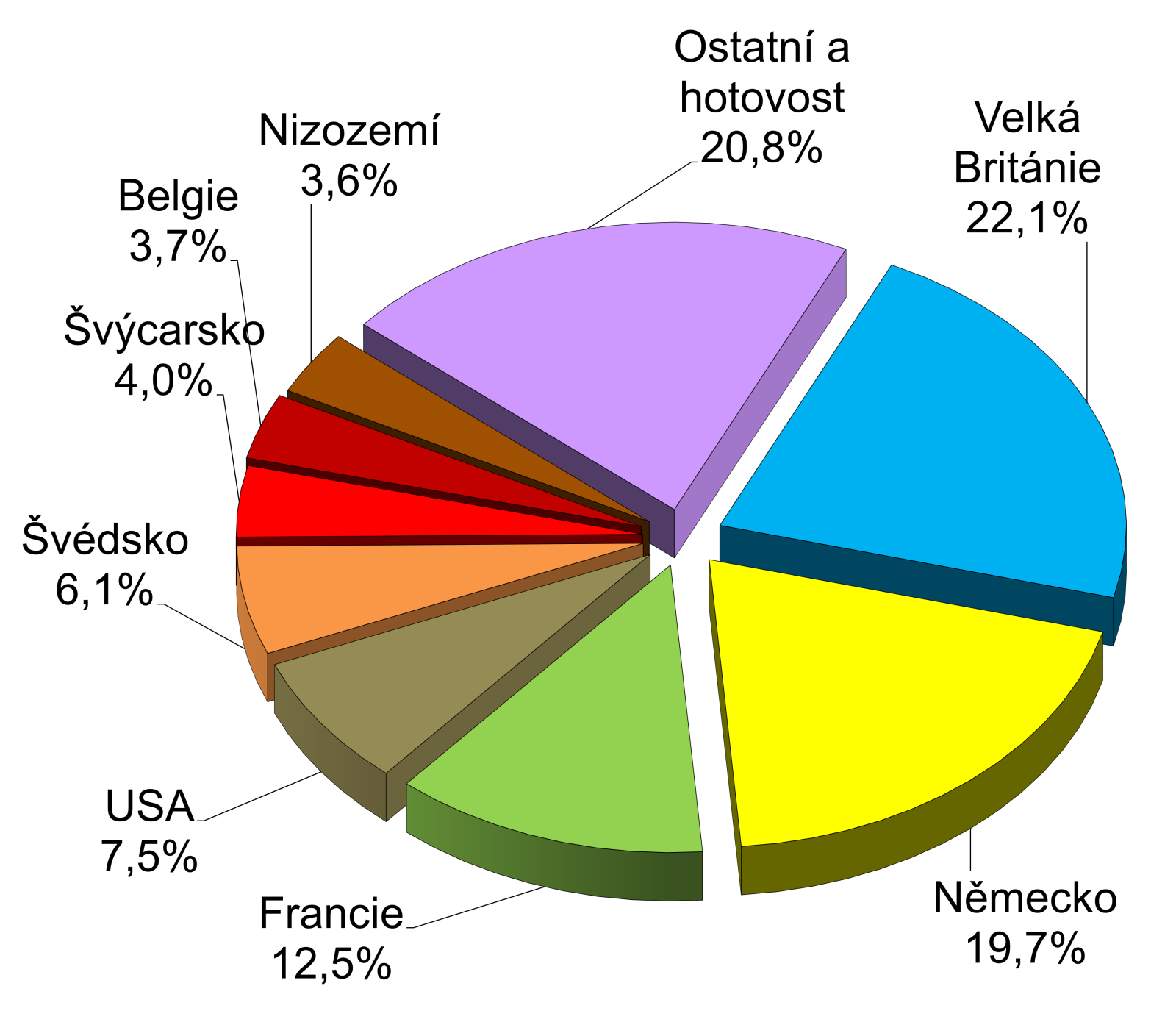

Převaha Velké Británie a Německa

Jak je patrné z grafu 1, nejvyšší váhu mají v portfoliu společnosti kótované na burzách ve Velké Británii a Německu. Pokud bychom toto regionální složení srovnali s indexem MSCI Europe Value, který sice není přímo benchmarkem fondu, nicméně strategií se v zásadě zaměřuje na obdobné společnosti, pak zjistíme, že menší zastoupení než index mají hlavně společnosti ze Švýcarska. Regionální složení nicméně není až tak podstatné, jde spíše o konkrétní firmy.

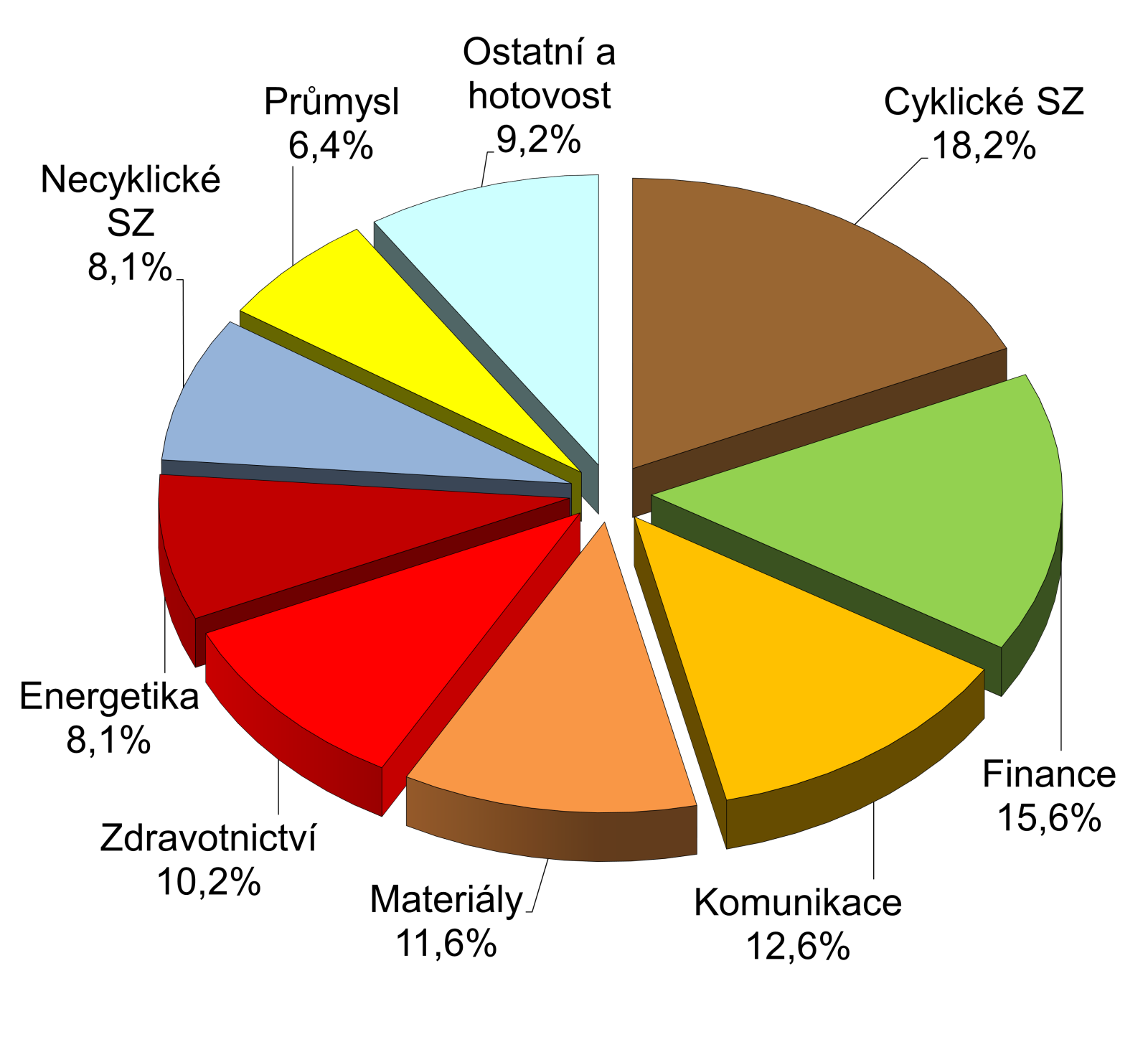

I v případě sektorového složení jsou patrné rozdíly oproti zmíněnému indexu, a to zejména menší váha financí a naopak vyšší zastoupení cyklického spotřebního zboží a služeb.

Pokud by vás zajímaly konkrétní top pozice ve fondu, nabízíme tabulku 1.

| titul | váha ve fondu |

| Sanofi SA | 2,8% |

| Roche Holding AG | 2,7% |

| Standard Chartered PLC | 2,5% |

| ITV PLC | 2,4% |

| British Land Co PLC/The | 2,4% |

| Vodafone Group PLC | 2,2% |

| WPP PLC | 2,2% |

| Grand City Properties SA | 2,2% |

| Orange SA | 2,2% |

| Barclays PLC | 2,2% |

| celkem | 23,8% |

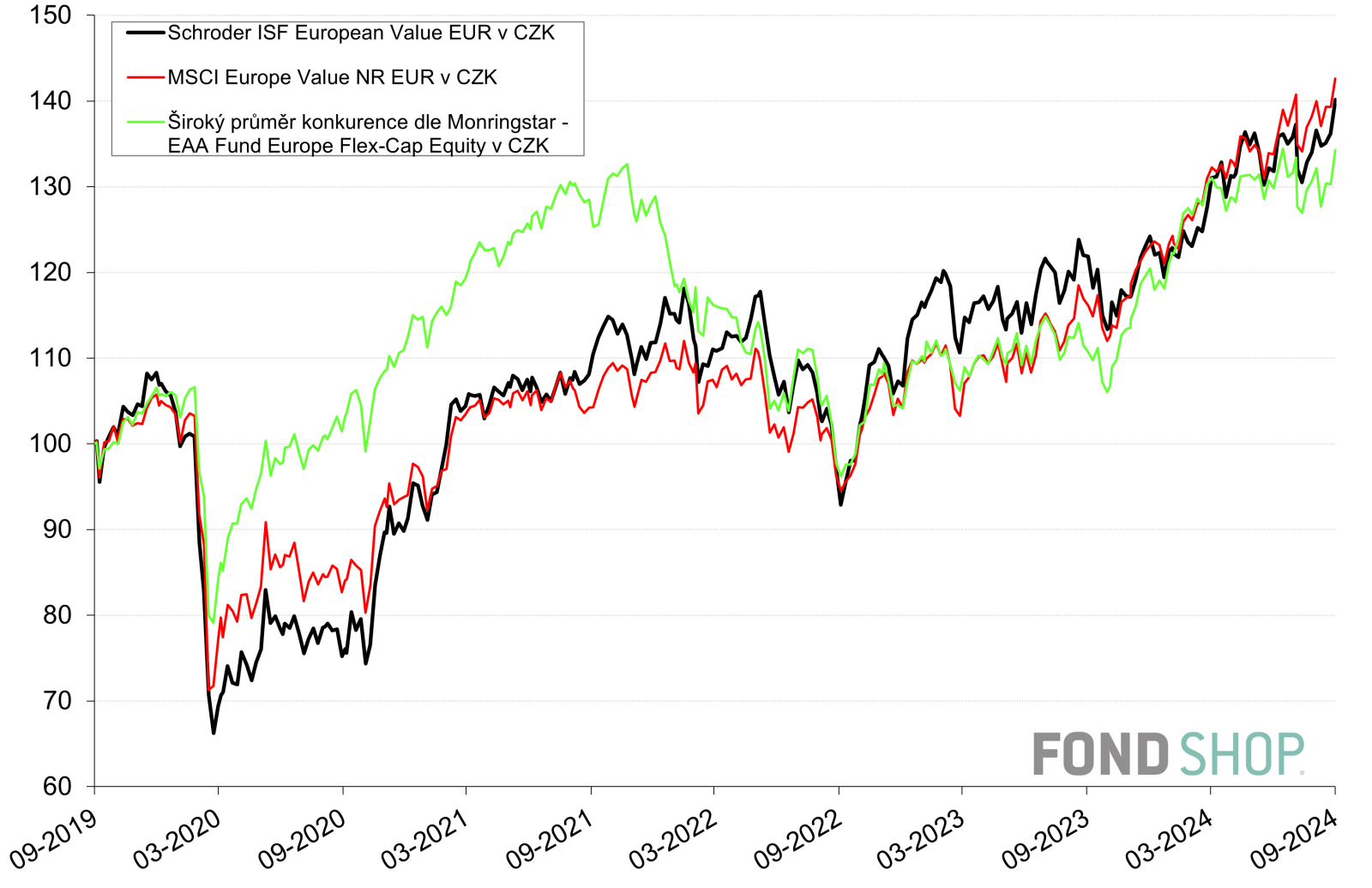

Slušný výnos

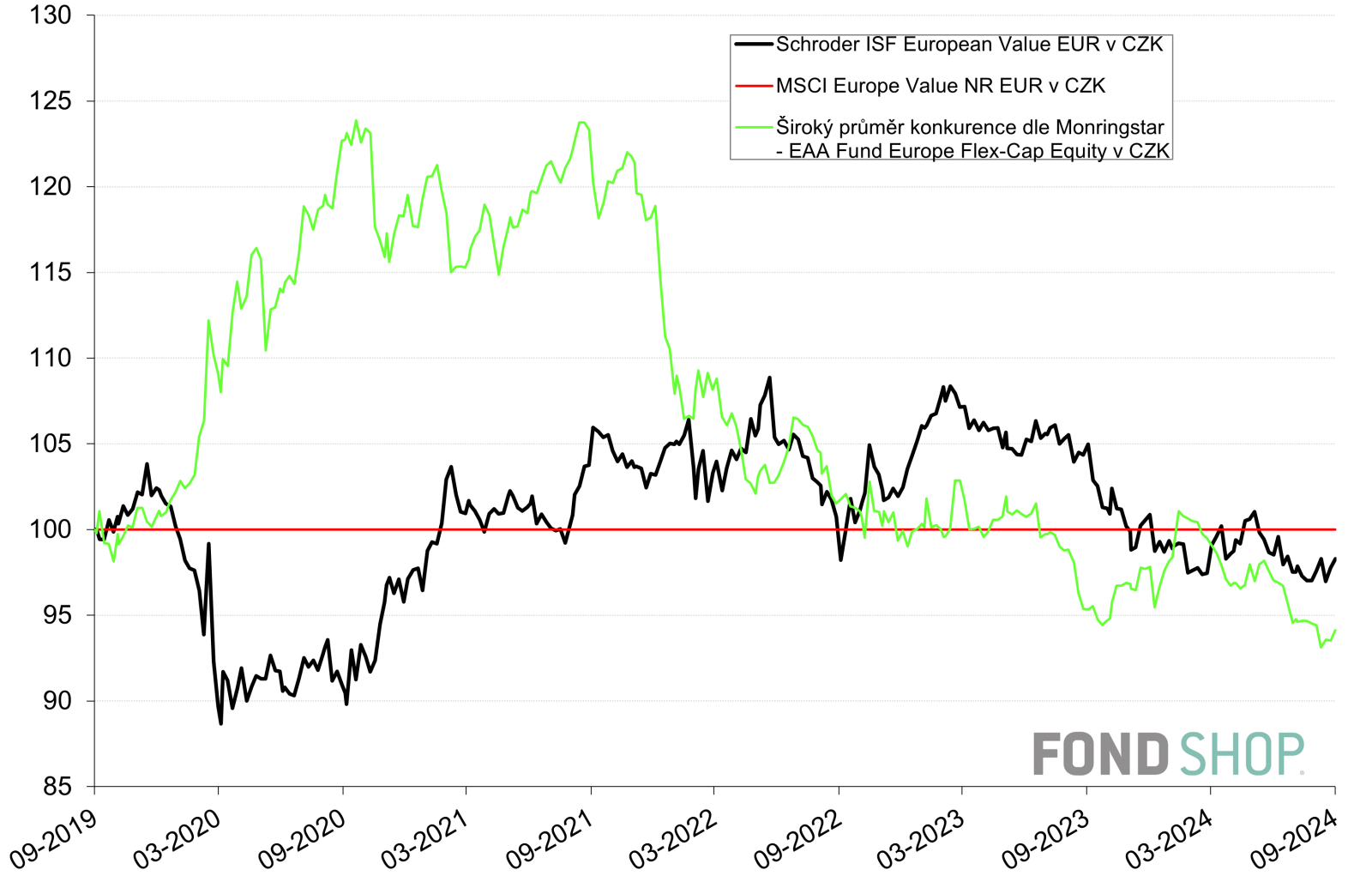

Grafy 2 a 3 srovnávají do koruny přepočítanou výkonnost fondu s indexem MSCI Europe Value a také širokým průměrem konkurence dle kategorizace Morningstar. Opět vše vyjádřeno v koruně. Je však třeba podotknout, že Morningstar do zachycené kategorie neřadí jen vyloženě value fondy, takže srovnání není zcela vypovídající.

Z obou grafů je každopádně patrné, že portrétovaný / představený fond si na 5leté periodě vede dobře, protože dosahuje velmi podobného výnosu jako index MSCI Europe Value a dokonce jej v některých periodách poráží. To je v případě aktivně řízených fondů známkou kvalitního portfolio managementu.

Detailnější pohled na srovnání s indexem, i když podotkněme, že nejde přímo o benchmark fondu, nabízí také tabulka kvantitativních ukazatelů níže. Vyplývá z ní, že Schroder ISF European Value dokáže držet krok s indexem MSCI Europe Value za cenu výraznější kolísavosti.

| fond | index | |

| Výkonnost v CZK | ||

| 1 rok (od 29.9.23) | 15,0% | 22,8% |

| 2 roky (od 30.9.22) | 50,9% | 50,9% |

| 3 roky (od 24.9.21) | 29,6% | 36,9% |

| 5 let (od 27.9.19) | 40,2% | 42,6% |

| 5 let p.a. | 7,0% | 7,4% |

| Riziko (perioda 5 let) | ||

| Volatilita | 20,6% | 15,4% |

| Beta | 1,26 | index |

| Beta bear | 1,39 | index |

| Alfa (anualizovaná) | -1,6% | index |

| Korelace | 0,95 | index |

| Max. pokles – měsíc | -20,2% | -13,2% |

| Max. pokles – rok | -26,4% | -19,9% |

| Max. pokles / nutný růst | -33,9% / 51,2% | -23,7% / 31% |

| Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. | ||

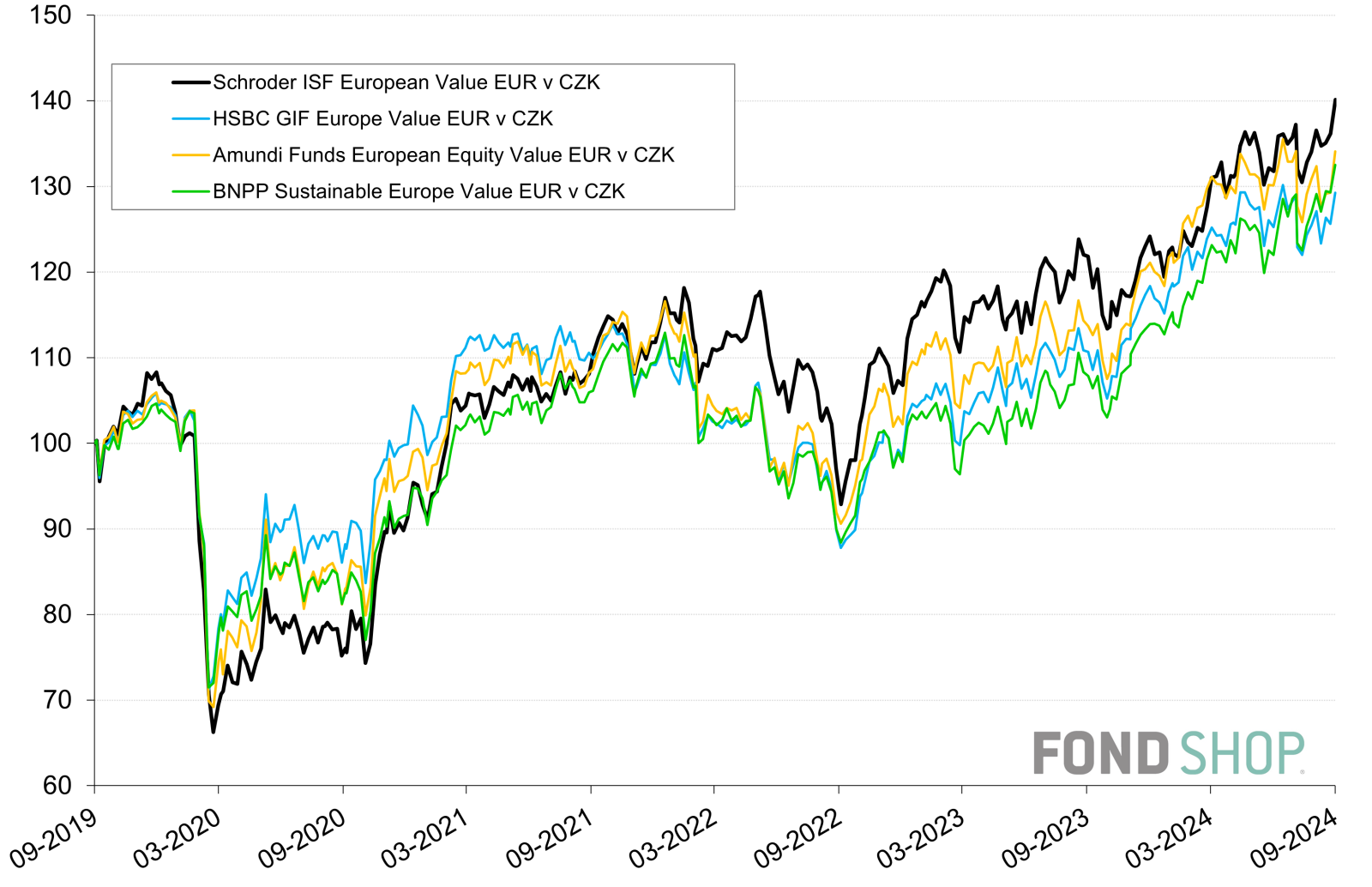

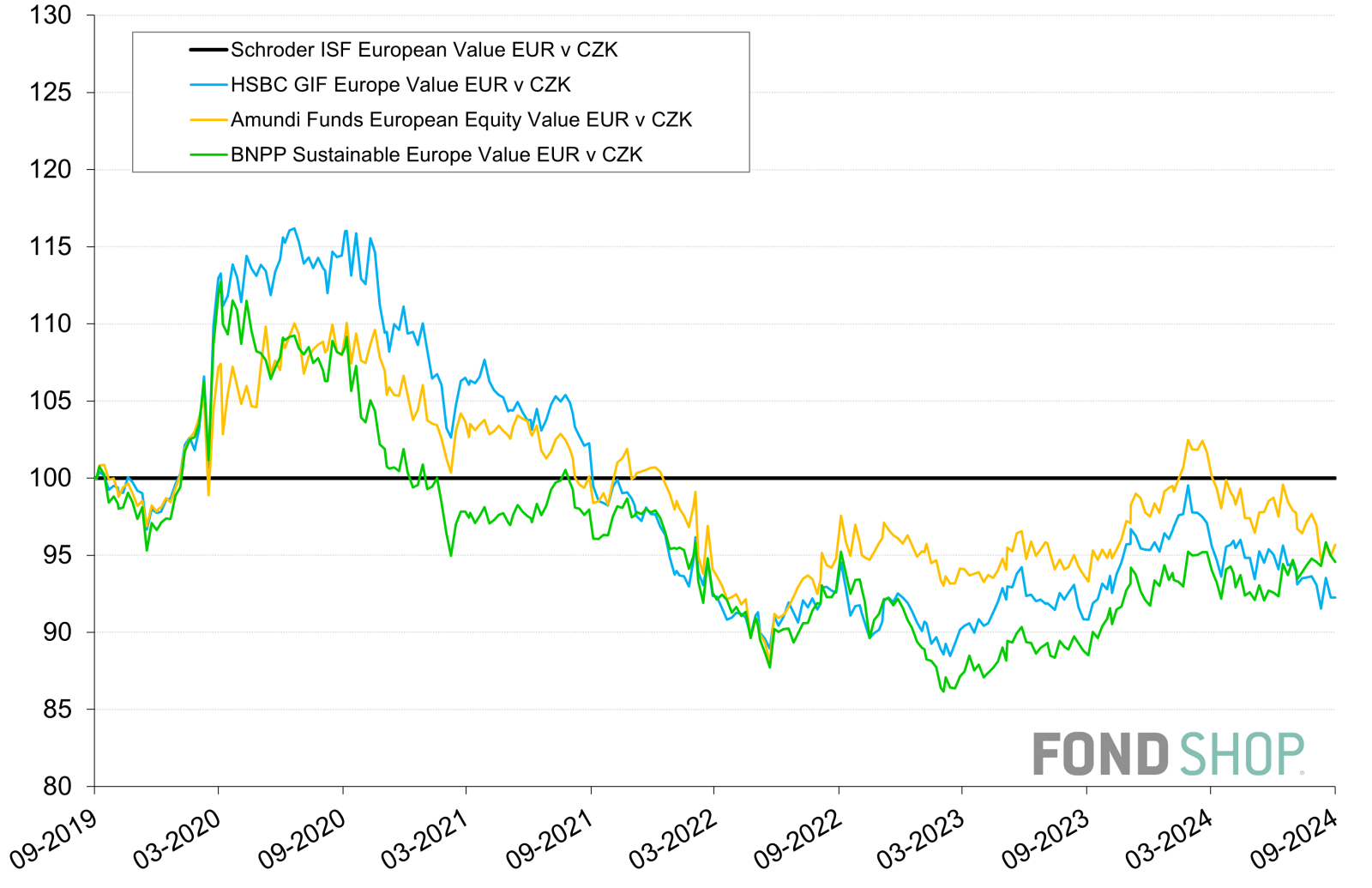

Pokud fond srovnáme s konkrétními u nás dostupnými fondy s obdobnou strategií, jak to dělají grafy 4 a 5, pak je poměrně jasně patrné, že Schroder ISF European Value si v tomto srovnání vede velmi dobře, protože po většinu času svou konkurenci poráží.

Jak je tedy zřejmé, Schroder ISF European Value patří v rámci své kategorie k těm vůbec nejlepším fondům. Vzhledem k zaměření pouze na evropské hodnotové společnosti by sice měl sloužit spíše jen jako menší část či doplněk akciové části portfolia, ale jinak mu není moc co vytknout.

Pokud tedy preferujete aktivně spravovaný fond, který je v tomto případě dle historie schopen držet krok s indexem, a zároveň chcete posílit váhu evropských hodnotových společností – které sice stály v období boomu technologií možná lehce stranou, ale do budoucna mají svůj potenciál –může být Schroder ISF European Value zajímavou volbou.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.