Umělá inteligence zvyšuje energetickou náročnost

Specialisté na komoditní akcie ze společnosti Schroders se domnívají, že stále větší využívání umělé inteligence povede k rozsáhlé výstavbě datových center a výrazně navýší spotřebu elektrické energie. Velkou část zesílené poptávky po elektřině mohou zajistit obnovitelné zdroje, ale vzhledem k nestálosti větrné a solární energie budou pořád zapotřebí konvenční zdroje dostupné na vyžádání, jako je např. zemní plyn.

Rychlý rozvoj umělé inteligence (AI) spustil novou éru technologických inovací, které posouvají kupředu průmysl, ekonomiku a ve svém důsledku i náš každodenní život. Kromě zdůrazňování nesporných přínosů AI ve smyslu zvyšování produktivity však zesiluje i její kritika, upozorňující na různé nedostatky či rizika týkající se zejména ochrany osobních údajů, realizace autorských práv, spolehlivosti zdravotnické diagnostiky, řízení kritické infrastruktury nebo efektivnosti boje s kybernetickými útoky a dezinformacemi. Přesto se o jednom celosvětovém problému spojeném s umělou inteligencí až tolik nemluví. Jde o velkou náročnost jejích aplikací na spotřebu elektrické energie.

Právě na toto téma nedávno vyšel článek akciového analytika Mannata Chopry a portfolio manažera Alexe Monka z týmu globálních komoditních akcií (Global Resource Equities) ve společnosti Schroders, nazvaný Energeticky náročné aplikace AI vyžadují výrazné rozšíření globální energetické kapacity (Power-hungry AI applications are demanding a significant expansion in global energy capacity).

K hlavním sdílným momentům článku patří myšlenka, že revoluční rozvoj umělé inteligence se neobejde bez významných výzev pro výrobu a spotřebu elektřiny. Modely AI si zkrátka nárokují obrovský výpočetní výkon potřebný ke svému trénování a provozu, a jak roste složitost a rozšířenost odpovídajících aplikací, zvyšuje se i jejich poptávka po energii. Tento faktor vyvolává podle autorů článku kritickou potřebu podstatného rozšíření globální energetické kapacity. Problém uznává i zainteresovaná strana, když generální ředitel společnosti OpenAI Sam Altman označil energii za „nejtěžší část“ uspokojování výpočetních nároků AI.

Energetické nároky umělé inteligence a datových center

Modely AI, zejména ty založené na hlubokém učení, vyžadují rozsáhlé výpočetní zdroje. Trénování nejmodernějšího modelu může spotřebovat tolik elektřiny jako statisíce domácností za rok – klidně i několik megawatthodin. Tyto nároky se budou prohlubovat s rostoucí sofistikovaností modelů AI a stoupajícími kapacitami jejich datových sad.

Jako značný žrout elektřiny vychází i používání výsledných aplikací AI v praxi k pravidelnému rozhodování nebo různým předpovědím. Systémy umělé inteligence se stále častěji zapojují do výpočetně náročných operací sloužících mj. k řízení autonomních vozidel, koordinaci úkonů pokročilé robotiky, překladům jazyků v reálném čase nebo třeba vytváření finančních prognóz.

Velkými světovými spotřebiteli elektrické energie se tak stávají datová centra, která sdružují hardware provozující aplikace umělé inteligence. Fungují jako páteř technologie AI, protože poskytují nezbytnou infrastrukturu pro ukládání, zpracování a analýzu dat.

Datová centra „spotřebovávala stále více energie ještě před explozí zájmu o možnosti generativní AI. V letech 2012-2023 rostla poptávka datových center po energii průměrným tempem 14 % ročně, což výrazně převyšovalo 2,5% roční růst celkové poptávky po elektřině ve stejném období,“ upozorňují Mannat Chopra a Alex Monk. Podle nich se na tom podílely hlavně „zvýšená tvorba a analýza dat spolu s přechodem na cloud computing, kdy společnosti přesunuly ukládání dat i výpočetní výkon mimo své prostory do datových center.“

Zásadní úkoly tak dnes představují zlepšení energetické účinnosti datových center pomocí pokročilých chladicích systémů a optimalizovaného hardwaru. Samy o sobě však nestačí k vyrovnání očekávané rostoucí poptávky po AI. Objem zpracovávaných dat a složitost úloh AI vyžadují značné a nepřetržité dodávky energie. Rozšiřování energetické kapacity se proto stává strategickým imperativem.

„Když jsou modely umělé inteligence ve fázi trénování, kdy se učí předpovídat a rozhodovat na základě dat, která jim byla dodána, spotřebovávají šestkrát více energie než při výpočetním využití bez umělé inteligence. Ve fázi inference, kdy vycvičené modely AI vyvozují závěry z nových dat a dotazů, stále spotřebovávají dvakrát až třikrát více energie než během tradiční pracovní zátěže,“ dodávají Chopra a Monk.

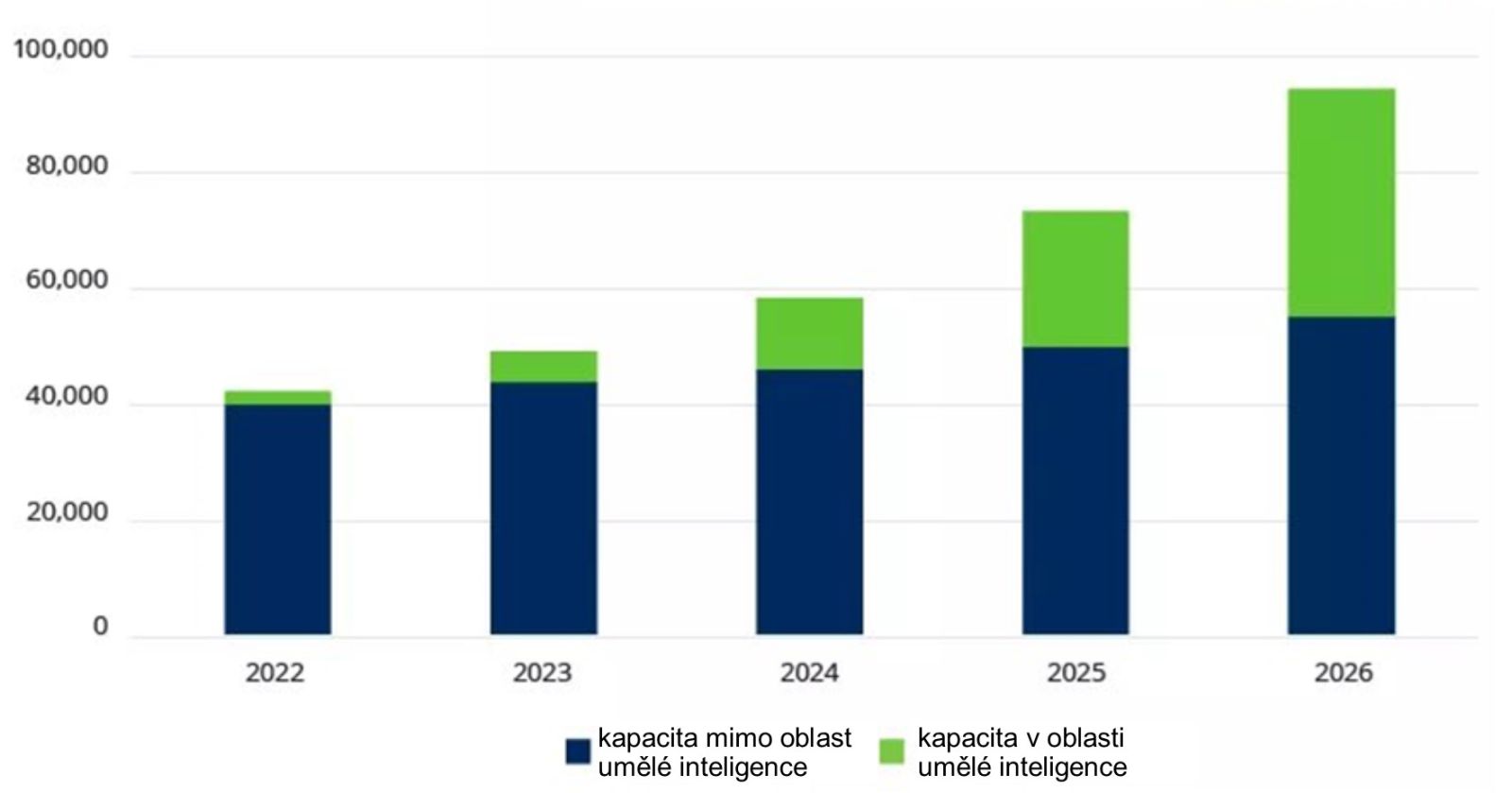

Výzkumná společnost SemiAnalysis odhaduje, že kritická energetická kapacita datových center pro fungování informačních technologií, kterou si můžeme představit jako potřebný celkový výkon k provozu serverů, úložných zařízení a síťových zařízení mimo využití např. na osvětlení a chlazení, celosvětově vzroste ze 49 tisíc megawattů v roce 2023 na 96 tisíc megawattů v roce 2026 (graf 1).

Zobrazený nárůst kritické energetické kapacity představuje průměrné roční tempo 25 % během následujících 3 let, což výrazně převyšuje průměrné roční tempo 13 % za období 2014-2023. Faktor umělé inteligence by se měl na diskutovaném budoucím růstu podílet 85 %.

Zásadní role big techů: hyperškálování

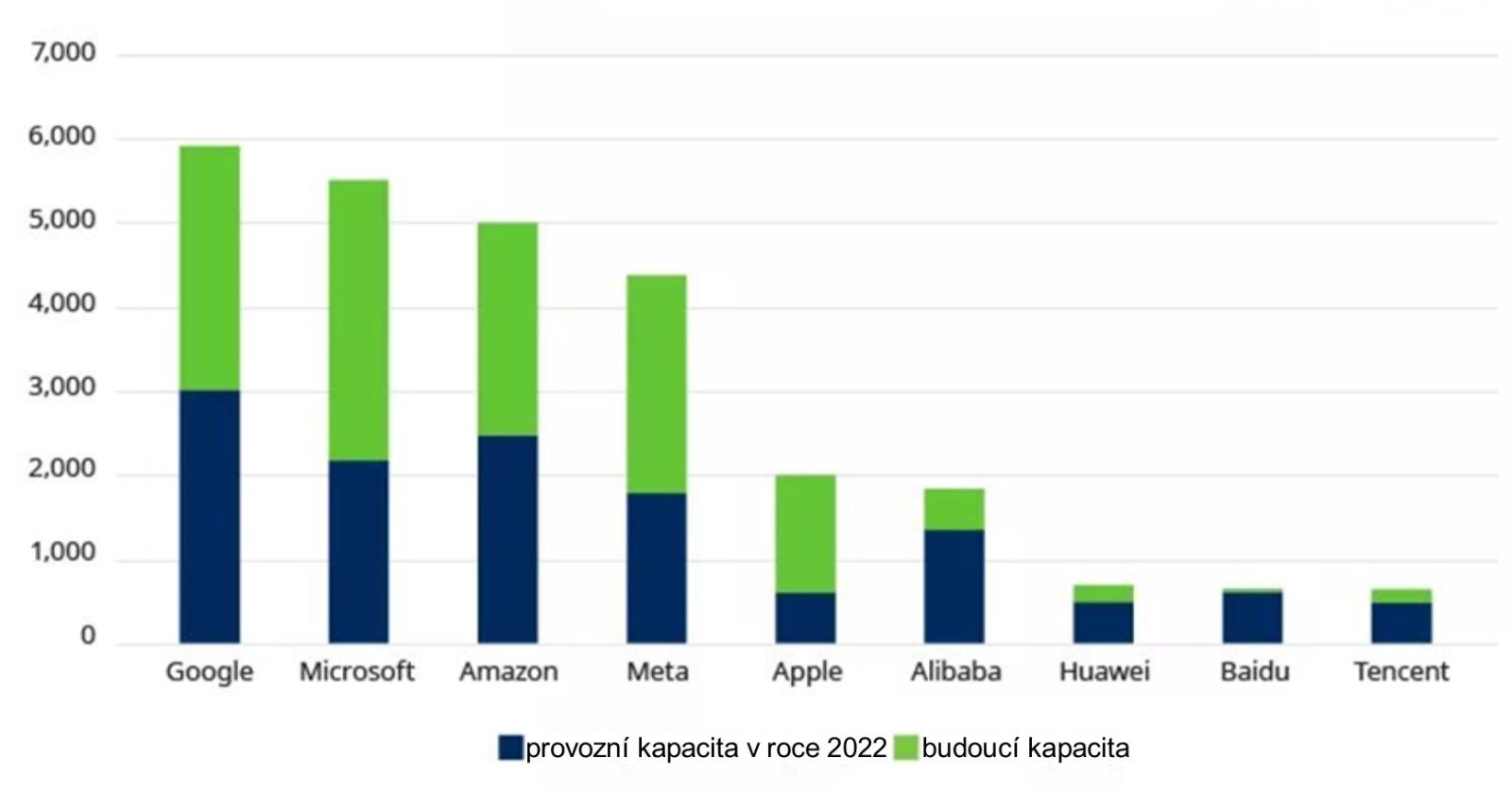

Výhled rychle sílící poptávky po energii pro datová centra vyžaduje podle Chopry a Monka citelně zvýšit schopnost světa vyrábět a přenášet elektřinu. Tento úkol již vzaly na sebe největší technologické společnosti, které vynakládají miliardy dolarů na posílení kritické energetické kapacity, aby dokázaly trénovat a vyvíjet vlastní modely umělé inteligence. Mezi dotyčné firmy patří zejména Google, Microsoft, Amazon, Meta Platforms, Apple a Alibaba. Označují se někdy jako „hyperškálovači“ (hyperscalers) díky schopnosti vystupňovat svou výpočetní infrastrukturu na úroveň, která dokáže uspokojit masivní poptávku po službách cloud computingu, ukládání dat a nyní rovněž AI.

Graf 2 ukazuje, že klíčové big tech korporace mohou v nejbližších letech zdvojnásobit svou energetickou kapacitu. Její celosvětové posílení pak bude nejspíš pocházet jak ze zvýšení efektivity a rozšíření stávajících datových center, tak z výstavby nových.

Význam obnovitelných zdrojů energie

Protože produkční kapacitu konvenčních zdrojů energie v podobě uhlí, jádra nebo plynu nelze krátkodobě rychle rozšiřovat, jeví se jako žádoucí řešení rostoucích energetických nároků AI výrazný posun investic směrem k obnovitelným zdrojům s malými produkčními jednotkami. Solární, větrná a vodní energie tak mohou podpořit udržitelnost rostoucí spotřeby IT sféry v ekonomickém i environmentálním smyslu při respektování Pařížské dohody o snížení emisí skleníkových plynů. Ze zmíněných technologických gigantů stojí v čele energetické transformace směrem k obnovitelným zdrojům zejména prvních 5 z grafu 2, které sídlí v USA. Obvykle si stanovují vlastní environmentální cíle.

Citovaný článek investičních specialistů Schroders uvádí na jejich adresu:

- „Společnost Google usiluje o to, aby do roku 2030 nepřetržitě využívala pouze bezuhlíkovou energii.

- Společnost Amazon plánuje do roku 2025 napájet své provozy ze 100 % obnovitelnou energií. Do roku 2040 chce rovněž dosáhnout nulových čistých emisí uhlíku.

- Společnost Meta (Facebook) snížila od roku 2017 emise skleníkových plynů ze svého provozu o 94 %. Dosáhla toho především tím, že svá datová centra a kanceláře napájí energií pocházející stoprocentně z obnovitelných zdrojů.

- Společnost Microsoft usiluje o to, aby do roku 2030 pokryla veškerou svou spotřebu elektřiny nákupem energie s nulovými emisemi uhlíku. Plánuje také do roku 2050 odstranit veškerý uhlík, který kdy vypustila od svého založení společnosti v roce 1975.

- Společnost Apple nyní provozuje všechny své obchody, datová centra a kanceláře po celém světě elektřinou pocházející stoprocentně z obnovitelných zdrojů. Přibližně 90 % z toho pochází z obnovitelných zdrojů, které společnost Apple vytvořila. Dosáhla toho díky dlouhodobým smlouvám o nákupu elektřiny (PPA) s některými elektrárnami využívajícími obnovitelné zdroje a kapitálovým investicím do dalších zařízení na výrobu energie z obnovitelných zdrojů nebo jejich přímému vlastnictví.“

Integrace obnovitelných zdrojů do energetické sítě však také vytváří své problémy. Bývají krátkodobě nestálé, což vyžaduje robustní řešení pro skladování energie a řízení sítě s cílem zajistit pevné a spolehlivé dodávky. Jako klíčové faktory přechodu na obnovitelné zdroje s cílem pokrýt rostoucí spotřebu energie se proto jeví inovace bateriových technologií a optimalizace energetické sítě.

Nicméně i tak je zřejmé, že datová centra, která pracují 24 hodin denně 7 dní v týdnu, nelze napájet pouze z obnovitelných zdrojů, a to ani v případě, že se k ukládání vyrobené energie používá bateriová technologie (s nemalými náklady, vlastní neefektivitou a omezenou životností).

Podle Chopry a Monka řeší obří technologické společnosti tento problém „uzavíráním virtuálních smluv s developery obnovitelných zdrojů, jejichž energie je dodávána do elektrické sítě, která stále ještě čerpá většinu proudu z elektráren spalujících uhlí nebo zemní plyn. Datová centra hyperškálovačů jsou pak napájena jak zelenými, tak šedými elektrony (pocházejícími z fosilních paliv).“ Z konvenčních zdrojů energie schopných podílet se na tomto kompromisním nastavení pak investiční specialisté Schroders považují za nejschůdnější zemní plyn díky tomu, že může dodávat energii podle potřeby a je mnohem čistší alternativou než uhelné elektrárny.“ Vodní elektrárny mají podle autorů článku obtížně překonatelná geografická omezení a jaderné elektrárny zase trpí dlouhou dobou potřebnou k jejich výstavbě i četným odporem veřejnosti ve zvolených lokalitách.

Úzká místa v globální energetické infrastruktuře

Boom umělé inteligence vyžadující rozšiřování kapacity datových center tak může narazit na několik překážek. Úzká místa vyplývají z celosvětové potřeby nejen značně navýšit výrobu energie, ale i komplexně modernizovat energetickou infrastrukturu. Kromě výstavby nových elektráren je tak rovněž žádoucí posílit přenosové sítě a rozvíjet inteligentní sítě schopné dynamicky vyrovnávat nabídku a poptávku.

„Stávající budování datových center má již negativní dopad na rozvodné sítě. To přimělo některé provozovatele datových center pozastavit nové přírůstky. V Irsku, kde datová centra nyní spotřebovávají 18 % elektřiny vyrobené v zemi, nelze až do roku 2028 připojit k elektrické síti žádná nová centra. Nizozemsko omezilo výstavbu nových center na dvě lokality a Singapur vyhlásil čtyřleté moratorium na výstavbu nových datových center,“ upozorňují Mannat Chopra a Alex Monk.

Nepříznivě podle nich v tomto ohledu působí globální „nedostatek transformátorů – velkých a složitých zařízení, která upravují napětí elektrické energie tak, aby ji bylo možné přenášet na velké vzdálenosti a zároveň používat na úrovni, která je bezpečná pro datová centra.“ Náročnou výzvu představuje i skutečnost, že „připojení výroby energie z obnovitelných zdrojů k elektrické síti trvá déle kvůli rostoucím frontám na připojení. Např. v USA nyní zabere 4 roky, než se posoudí dopad nové elektrárny s obnovitelnými zdroji na rozvodnou síť… Protože na povolení nového projektu jsou potřeba 3 až 4 roky a na výstavbu další 3 až 4 roky, může celý proces uvedení elektrárny s obnovitelnými zdroji do provozu trvat celkem 6 až 8 let,“ zmiňuje citovaný článek.

Jak z toho ven?

Cesta k dosažení nastíněných cílů a překonání uvedených problémů vede nejspíš přes značnou podporu energetických investic ve vyspělých zemích a jejich mezinárodní spolupráci. Vlády, mezinárodní organizace a zúčastněné firmy ze soukromého sektoru se pak musí podílet na formulování a prosazování životaschopných energetických politik. Příkladem jsou vhodně nastavené pobídky pro zavádění obnovitelných zdrojů, promyšlené financování výzkumu a vývoje energetických technologií a regulační opatření k zajištění efektivního využívání energie.

Koordinovat všechny tyto aktivity synergicky a celosvětově vypadá jako náročný úkol, jehož nesplnění může nakonec zlomit i současné nadšení kolem umělé inteligence na akciových trzích. Přesto však Mannat Chopra a Alex Monk nekončí svůj článek pesimisticky. Ke zmírnění energetických rizik vyplývajících z rozšiřování umělé inteligence totiž nabízejí využít… paradoxně umělou inteligenci: „Asi nepřekvapí, že umělá inteligence by mohla pomoci vyřešit mnoho problémů spojených s dodávkou většího množství energie, kterou vyžaduje.“ Uvidíme tedy, zda její algoritmy budou v následujících letech tak silné, aby vymyslely způsoby, jak účinně zvládnout rizika vlastní energetické náročnosti.

zpracováno ve spolupráci se společností Schroders

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.