Jak obstát v novém světovém řádu pro akcie

Drsné přitvrzení kurzu americké obchodní politiky v podobě prudkého navýšení dovozních cel oslabilo akciové trhy po celém světě. Donaldu Trumpovi jde však o mnohem víc než jen celní sazby: chce proměnit charakter americké ekonomiky výrazným posílením domácí průmyslové výroby. Co odklon Ameriky od zahraničních, hlavně asijských (sub)dodavatelů znamená pro akciové trhy? Investiční expert ze společnosti Schroders nastiňuje, které typy akciových investic mohou v novém světovém řádu obstát a které naopak zatíží větší riziko.

Radikální změna obchodní politiky USA po nástupu administrativy Donalda Trumpa znervóznila investory po celém světě. Prudké navýšení dovozních cel vůči většině obchodních partnerů i na vybrané artikly srazilo hlavní akciové indexy nejčastěji o 10 % až 20 %. Aktuální dění v mezinárodním obchodu nicméně vyústilo do ostrého kontrastu, když na jedné straně vypukla tvrdá obchodní válka USA s Čínou a na druhé straně došlo 9. dubna k 90dennímu odkladu recipročních dovozních cel vůči ostatním zemím nad stále platnou základní sazbu 10 %. Ty se totiž na rozdíl od Číny rozhodly spory zatím neeskalovat vlastními všeobecnými cly proti USA. K 10. dubnu tak pro vývoz většiny zboží z širokého okruhu zemí do USA platilo clo 10 %, ale v nemilosti se ocitla Čína potrestaná 145% clem, která sama uvaluje 84% clo na dovozy z USA.

Situace v mezinárodním obchodu se mění téměř každý den a akciové trhy po sérii krutých propadů zaznamenaly 9. dubna v USA a 10. dubna v Evropě silné oživení z lokálního dna právě díky zmíněnému odkladu. Hlavní akciové indexy však i nadále zůstávají ve vysoké volatilitě, když velmi proměnlivá až protichůdná komunikace Trumpovy administrativy v otázce cel uvádí investory po celém světě do bezprecedetní nejistoty. Nestabilita provází také dluhopisové trhy. Donald Trump se navíc netají megalomanským záměrem přejít na zcela nový model fungování americké ekonomiky, který bude výrazně podporovat domácí průmyslovou výrobu v komplexní struktuře dodavatelského řetězce a je ochoten nést za takovou radikální transformaci nemalé makroekonomické náklady.

Mnozí komentátoři proto v reakci na uvedené kroky hovoří o novém světovém řádu pro ekonomiku a akciové (či finanční) trhy. Pro investory to znamená výzvu, aby místo páchání panických výprodejů po velkých ztrátách prozkoumali možnosti systematického přehodnocení akciové složky svého portfolia s cílem posílit její dlouhodobý výkonnostní potenciál nebo rizikově vážený výnos. Se zajímavým článkem na toto téma nazvaným Globální akcie: příležitosti, jak se orientovat v novém světovém řádu (Global equities: opportunities as we navigate the new world order) přišel investiční ředitel pro akciové strategie Alex Tedder ze společnosti Schroders. Prodiskutujme jeho hlavní myšlenky.

Americká cla jako v 19. století

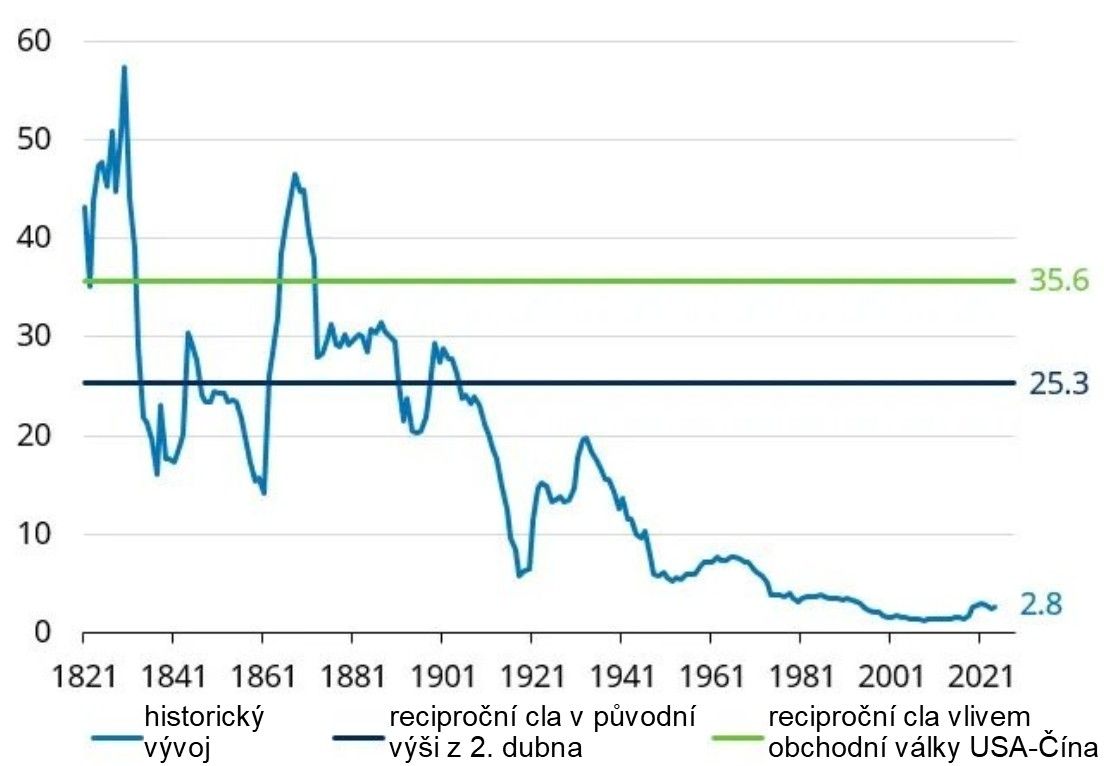

I přes současný ústupek americké administrativy v podobě odkladu recipročních cel vůči většině ekonomik nad základní sazbu 10 % došlo letos k dramatickému vzestupu průměrné či efektivní celní sazby na dovozy do USA nad 20 %. To se podle grafu 1 zcela vymyká vývoji po 2. světové válce i 100let starému vyhrocení obchodních sporů před Velkou hospodářskou krizí 1929-33. Z historického pohledu se tak vlastně Amerika v oblasti cel vrací do 19. století.

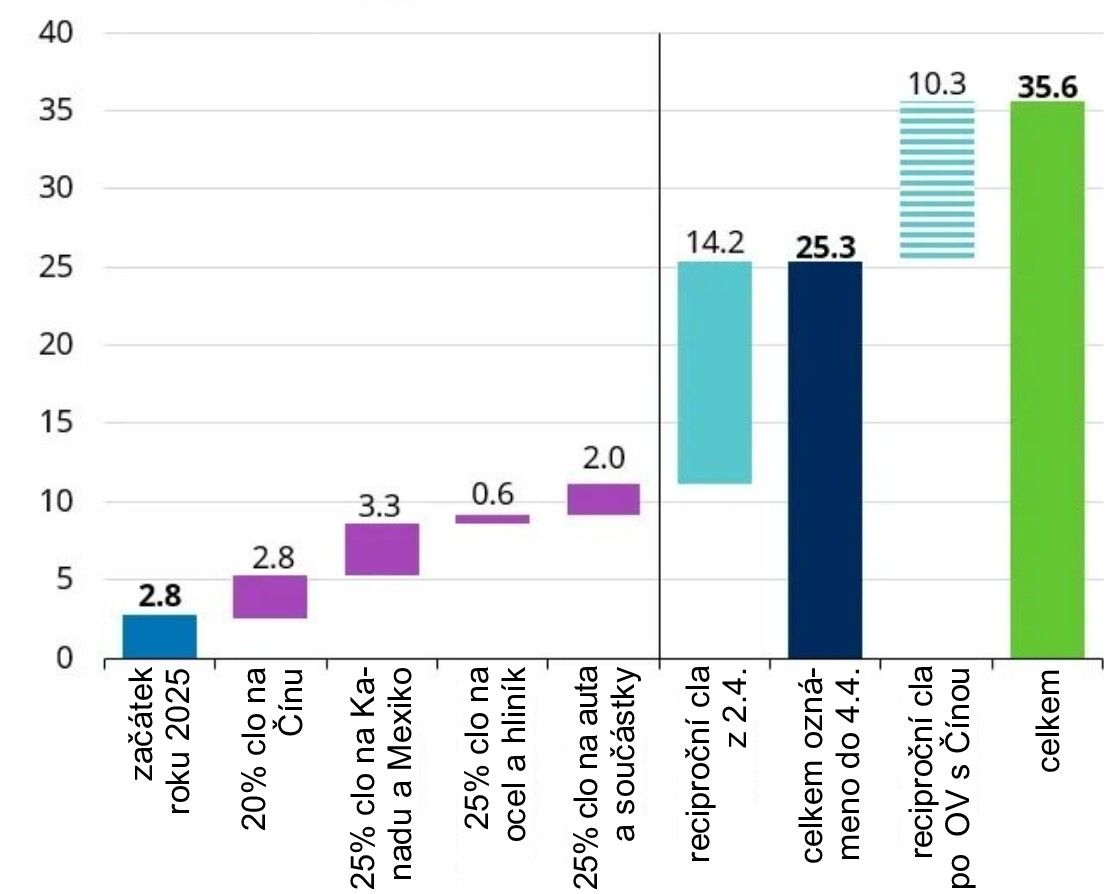

Na začátku letošního roku přitom činila efektivní celní sazba Spojených států necelá 3 %, ale po inauguraci Donalda Trumpa rychle stoupala následkem přijetí různých dílčích opatření, jak ukazuje graf 2. Plné promítnutí recipročních cel ohlášených 2. dubna znamená další skok této sazby nad 25 % a rozpoutání obchodní války s Čínou dokonce nad 35 %! Aktuální odklad nadstandardní části recipročních cel sice vede ke snížení efektivní sazby zhruba o 5 až 10 procentních bodů do pásma 25 % až 30 %, ale vzhledem k Trumpovu odhodlání proměnit charakter americké ekonomiky je pravděpodobné, že výsledné průměrné zatížení dovozů do USA se bude v dohledné době pohybovat okolo 30 % anebo kolísat v širokém pásmu 20 % až 40 %. Další dění ovšem nelze spolehlivě předvídat.

Diverzifikovaný dodavatelský řetězec a silná konkurenční pozice se počítají

Z regionálního hlediska působí podle Alexe Teddera překvapivě zjištění, že plná reciproční cla z 2. dubna výrazně postihnou nejen Čínu, ale také další rozvíjející se či hraniční trhy jihovýchodní Asie. Tam např. řada mezinárodních výrobců oděvů přesměrovala své dodavatelské řetězce v reakci na celní opatření první Trumpovy administrativy (do roku 2020) proti Číně. Schopnost globálně působících korporací obcházet americká dovozní cla se tak podstatně snižuje.

V novém prostředí by měly obstát „kvalitní společnosti, které myslí na dlouhodobé plánování, odolnost, diverzifikaci dodavatelského řetězce a vztahy se zákazníky,“ dodává Tedder. Upozorňuje přitom, že v době zvýšené nejistoty a tržního rizika mohou jejich akcie zpočátku podléhat prodejnímu tlaku, ale jakmile se upraví obchodní dynamika a normalizují trhy, poskytnou investorům šanci na vyšší rizikově vážený výnos. V odvětvích zvlášť dotčených americkými cly pak mají určitou výhodu společnosti se silnou konkurenční pozicí, schopné zastávat roli cenových tvůrců.

Relativně lepší vyhlídky umělé inteligence i defenzivních sektorů

Ze sektorového či tematického pohledu věří Alex Tedder nadále umělé inteligenci. I když příslušné AI akcie postihly letos drsné výprodeje následkem stahování investorů z draze oceněných tržních segmentů, vykazují často příznivé fundamenty a pozitivní trend ziskovosti. Dlouhodobou nadvýkonnost tak mohou přinést např. akcie společností Alphabet, Meta, Netflix a Broadcom, které „těží ze sekulárních růstových trendů a silné konkurenční pozice.“

Za pozornost stojí rovněž odvětví méně ovlivněná obchodními spory jako bankovnictví, zdravotnictví nebo utility (veřejné služby). Bankovní akcie mohou poskytnout určitou úlevu od nejistoty způsobené cly, pokud obchodní konfrontace nevyostří rizika pro finanční systém. Akcie z dvou uvedených defenzivních sektorů sice v dobrých časech běžně nestačí růst tak rychle jako na celý trh, ale při prohloubení ekonomických nejistot lépe odolávají velkým ztrátám díky relativní stabilitě zisků za nimi stojících firem, naznačuje Tedder.

Za pozornost stojí odvětví méně ovlivněná obchodními spory jako bankovnictví, zdravotnictví nebo utility (veřejné služby).

Naopak nadměrně zkoušeným akciovým sektorem se nejspíš stává cyklické spotřební zboží. Lze totiž očekávat bezprostřední negativní dopad dovozních cel na americkou ekonomiku v podobě zvýšení nákladů a inflace i snížení hospodářské aktivity a růstu. Takové prostředí oslabí důvěru (zejména nízkopříjmových) domácností a utlumí jejich nákupy zboží dlouhodobé spotřeby. „Americký spotřebitel pravděpodobně ponese hlavní tíhu růstu cen,“ domnívá se Alex Tedder.

Únosnější vývoj může spotřebitelský akciový sektor uhájit v Evropě díky vyšší míře úspor, šanci na zmírnění inflace (při klesajících cenách energií nebo paliv s podporou oslabování dolaru) a uvolněnější fiskální i měnové politice. Rizikem však je, že evropské domácnosti pocítí nárůst nezaměstnanosti v důsledku propouštění pracovníků exportních firem a prodejci zboží dlouhodobé spotřeby budou čelit nepřiměřené konkurenci ze strany levných čínských dovozů.

Většina cel bude pravděpodobně zachována

Pro Donalda Trumpa neslouží přijatá nebo zamýšlená cla pouze jako vyjednávací taktika, ale představují navíc nástroj ochrany a oživení amerického průmyslu i prostředek generování příjmů (výrazně deficitního) federálního rozpočtu. To nedává velkou šanci na odbourání většiny letos oznámených cel. Případ Číny naopak upozorňuje na riziko vyhrocení vzájemné konfrontace do extrému.

„Současná americká administrativa je zřejmě ochotna tolerovat značnou krátkodobou ekonomickou bolest ve své ambici změnit vnímanou globální obchodní nerovnováhu,“ dodává Alex Tedder. Do hry nicméně mohou vstoupit centrální banky, pokud jim vývoj inflace v domácích ekonomikách dovolí snížit úrokové sazby. To však zpočátku bude otázkou pro americký Fed kvůli zmíněným proinflačním dopadům dovozních cel na USA. Stejným směrem navíc působí letošní vydatné oslabování dolaru.

„Nekonvenční hospodářská politika pravděpodobně prověří důvěru investorů ve stabilitu USA. Americký dolar v letošním roce nadále oslaboval ze zvýšených úrovní a po oznámení cel dosáhl šestiměsíčního minima při klesající důvěře ve výhled ekonomického růstu. To může podpořit pokračující toky směrem k neamerickým akciím,“ upozorňuje na možné důsledky akciový stratég společnosti Schroders. Navzdory vyřčenému optimismu ve prospěch AI je tak tématem k diskusi celkové snížení expozice akciové složky portfolia do USA. Nevyzpytatelná komunikace Trumpovy administrativy v otázce cel totiž vnáší značnou nejistotu do rozhodování firem o investicích i domácností o spotřebě a sama o sobě představuje dodatečné „neviditelné clo“.

zpracováno ve spolupráci se společností Schroders

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.