J&T Opportunity

Aktivně řízený korunový akciový fond, který ve svém portfoliu kombinuje české i zahraniční společnosti. Na sledované pětileté periodě si vede velmi dobře a poráží značnou část jiných aktivně řízených globálních akciových fondů.

Fond J&T Opportunity pravděpodobně nemusíme investorům, kteří se o dění na českém finančním trhu více zajímají, moc představovat. Fond totiž vznikl již v roce 2000 a jeho portfolio manažerem je Michal Semotan, jedna z nejznámějších postav českého kapitálového trhu.

Ať už jste tedy o fondu slyšeli dříve, nebo je to nyní poprvé, pojďme se na něj podívat trochu více v detailu.

Obecný popis strategie z webu říká, že jde o fond, „který se primárně zaměřuje na investice do akciových titulů ve středoevropském regionu. Lokální tituly doplňujeme o zajímavé investiční příležitosti z celého světa a snažíme se tak využívat naší dlouhodobé expertízy na lokálních trzích společně se sledováním klíčových trendů na trzích světových. Základ portfolia fondu tvoří silné domácí společnosti s jasně definovanou dividendovou politikou. S portfoliem fondu aktivně pracujeme a pohyby na trzích se snažíme využívat k dosažení nadstandardních výsledků.“

- Překonává řadu dalších akciových fondů

- Aktivní řízení měnového rizika

- Vyšší celková nákladovost

Fond J&T Opportunity investuje v naprosté většině případů do konkrétních akciových společností. ETF jsou využívána pouze na investice do regionů, vůči kterým chce mít fond sice expozici, nicméně „nemá ambice“ analyzovat trh na konkrétní úrovni jednotlivých emisí. Může jít například o některé rozvíjející se trhy, jako je Indie nebo Čína.

Ve větším detailu můžeme říci, že počet pozic v portfoliu se dlouhodobě pohybuje někde mezi 30 až 45 s tím, že portfolio je v zásadě rozděleno na tři segmenty. Ten první, největší, tvoří cca 60 % a představují jej strategické pozice (obvykle cca 13 titulů, ovšem s vyšší váhou) s dobou držení delší než 1 rok.

| Velikost fondu | 2 599 mil. CZK |

| ISIN | CZ0008473576 |

| Typ fondu | akciový |

| Vznik fondu | květen 2000 |

| Vstupní poplatek | max. 5% |

| Manažerský poplatek | 1,8 % (OCF 2,29 %) |

| Minimální investice | 300 CZK |

| ESG: SFDR | článek 6 |

Druhou část portfolia, na kterou připadá cca 20 %, tvoří již více taktické pozice, kde je obrátkovost zhruba jeden rok. Jde o společnosti, u kterých vnímají portfolio manažeři hodnotu akcie výrazně jinou, vyšší, než trh a tyto společnosti jsou tedy dle portfolio manažerů silně podhodnocené.

Zbytek portfolia (do 10 %) připadá na tradingovou část a samozřejmě na hotovost. V rámci tradingové části portfolio manažeři reagují na výkyvy na trhu a pozice drží jen v řádu jednotlivých dnů až týdnů.

Na složení portfolia se můžeme podívat i z jiného úhlu. Cílem je poskládat portfolio ze sektorů a regionů, které manažerský tým považuje za valuačně atraktivní a zároveň u nich vidí potenciální nárůst ceny akcie díky produktu či poskytované službě.

Jak je tedy zřejmé, důležité jsou jak konkrétní společnosti, tak ale, minimálně v některých případech, i regiony a sektory.

Z pohledu měn připadá aktuálně typicky cca 40 % portfolia na americké akcie v USD a 40 % na evropské akcie v kombinaci CZK, EUR, GBP a CHF. Zbytek portfolia tvoří expozice na asijské akcie a hotovost.

Většina zahraničních pozic je zajištěna do české koruny.

Toto složení je na první pohled odlišné od obecného popisu z webu zmíněného v úvodu, kde je kladen důraz na středoevropský region. Tato změna je nicméně poměrně logická a vychází ze současné situace, kdy prostě v našem regionu chybí dostatek atraktivních příležitostí (ostatně třeba počet společností na pražské burze je skutečně velmi malý). Na úkor střední Evropy tak došlo k nárůstu váhy USD investic, kde je naopak z čeho vybírat.

Fond nesleduje žádný benchmark ani nějaké vyloženě specifické limity, pokud jde např. o váhu sektorů nebo regionů.

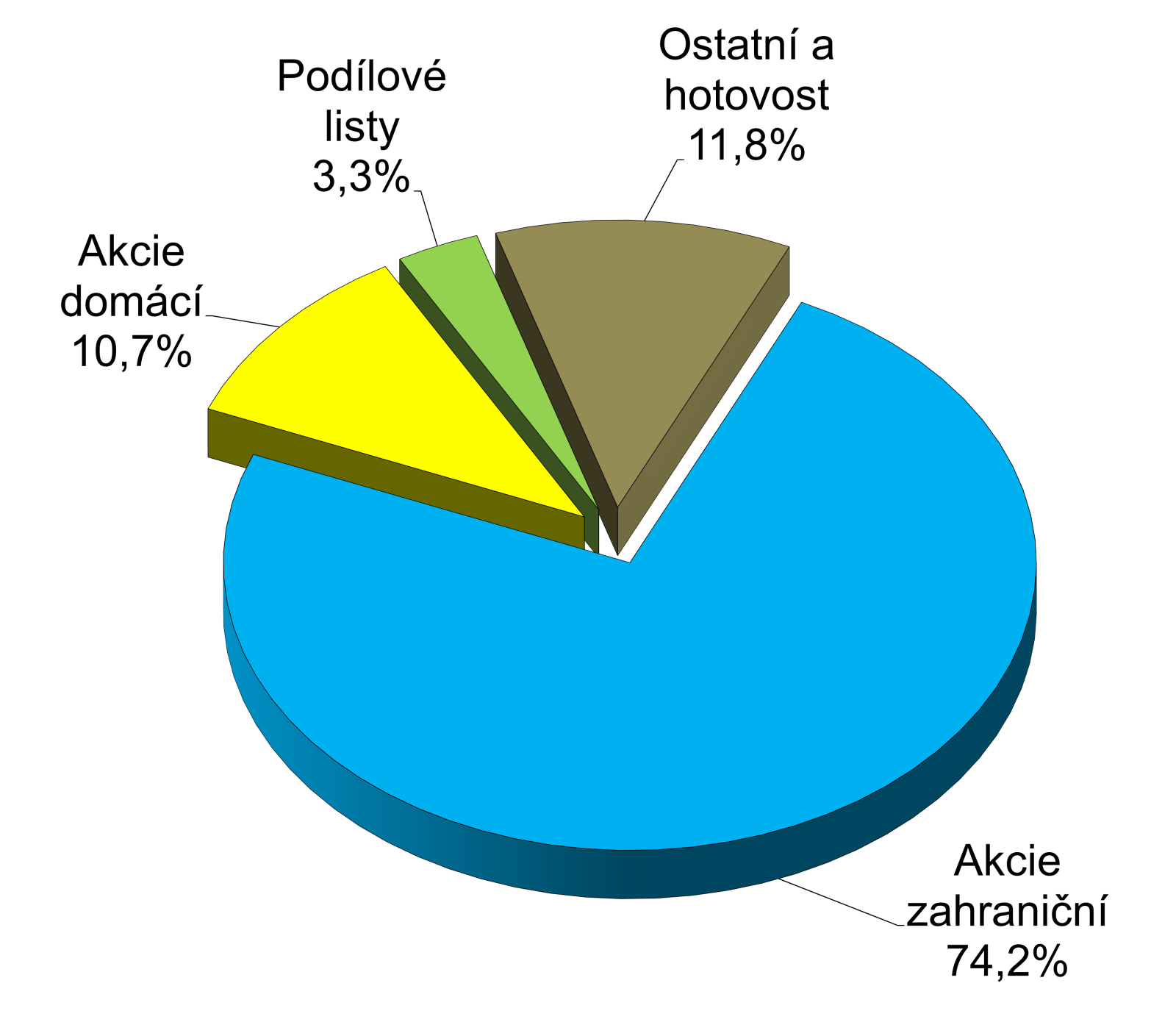

Převaha zahraničí

Graf 1 ukazuje, že v souladu s výše popsanou strategií připadá aktuálně většina portfolia na konkrétní akciové tituly ze zahraničí. Jen menší váha připadá na domácí akcie a malé zastoupení mají jiné fondy, resp. ETF (např. na Indii).

Dodejme, že ještě před cca rokem byla váha akcií z ČR kolem 25 %, nicméně postupem času klesá, jak na BCPP mizí zajímavé investiční příležitosti. Ovšem debata o stavu české, případně dokonce slovenské burzy, to by bylo na opravdu dlouho.

Detailnější pohled na regionální a sektorové složení nabízí tabulka 1. Jak je vidět, fond je v zásadě diverzifikovaný do více regionů i sektorů. Mimochodem, zejména sektorové složení by bylo o poznání více koncentrované do několika málo odvětví, pokud by se fond držel primárně středoevropského regionu.

| Regionální složení | Sektorové složení | ||

| USA | 34,2% | Technologie | 21,2% |

| Německo | 13,3% | Nemovitosti | 11,6% |

| ČR | 11,1% | Energetika | 10,0% |

| VB | 6,7% | Komunikace | 9,4% |

| Ostatní | 34,7% | Ostatní | 47,8% |

| Zdroj: Web společnosti | |||

Pokud by vás zajímalo top 10 pozic, nabízíme tabulku 2. Fanoušky ČR snad potěší, že nejvyšší váhu má aktuálně ČEZ, což je ovšem v poslední době zároveň tak trochu bitevní pole drobných akcionářů a vlády.

titul | sektor | země | měna | váha ve fondu |

| ČEZ | Energetika | ČR | CZK | 8,9% |

| Grand City Properties | Nemovitosti | Německo | EUR | 4,5% |

| Venovia | Nemovitosti | Německo | EUR | 3,9% |

| BT Group | Komunikace | VB | GBP | 3,4% |

| Derwent London | Nemovitosti | VB | GBP | 3,2% |

| UBS | Finance | Švýcarsko | CHF | 3,2% |

| Optima bank | Finance | Řecko | EUR | 3,0% |

| ON Semiconductor | Technologie | USA | USD | 3,0% |

| Uber technologies | Technologie | USA | USD | 2,9% |

| Amazon | Technologie | USA | USD | 2,8% |

| Celkem | 38,8% | |||

| Zdroj: Web společnosti | ||||

Lepší než konkurence

Fond J&T Opportunity u nás nemá – díky skutečnosti, že kombinuje investice do českých akcií se zahraničními společnosti bez nějakého zásadního omezení, pokud jde o regiony nebo sektory – příliš mnoho vyloženě přímé konkurence.

Na druhou stranu, pro většinu investorů budou konkurenci představovat prostě jiné (globální) akciové fondy, zejména ty aktivně spravované a dostupné v korunové (ideálně měnově zajištěné) třídě.

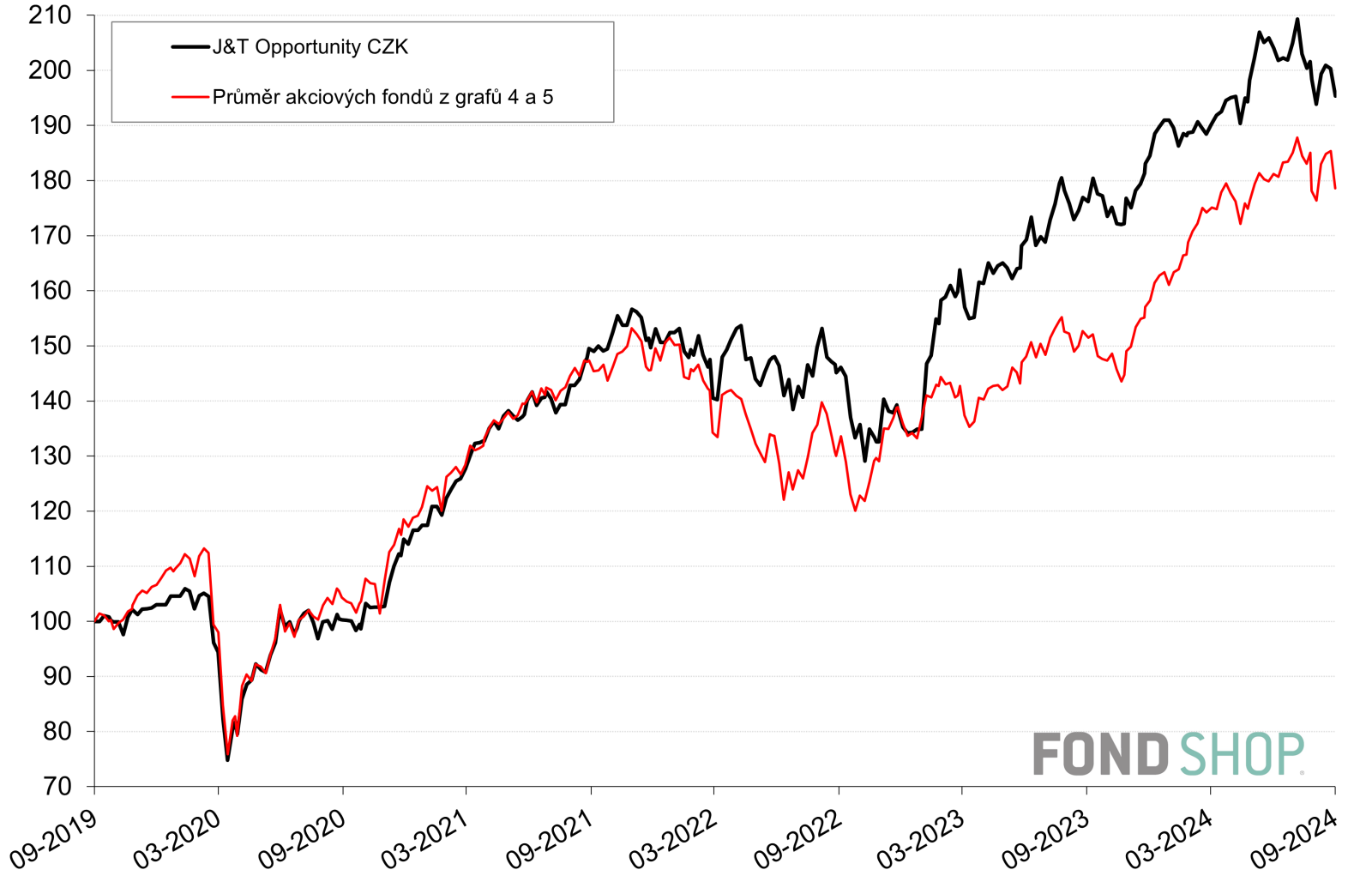

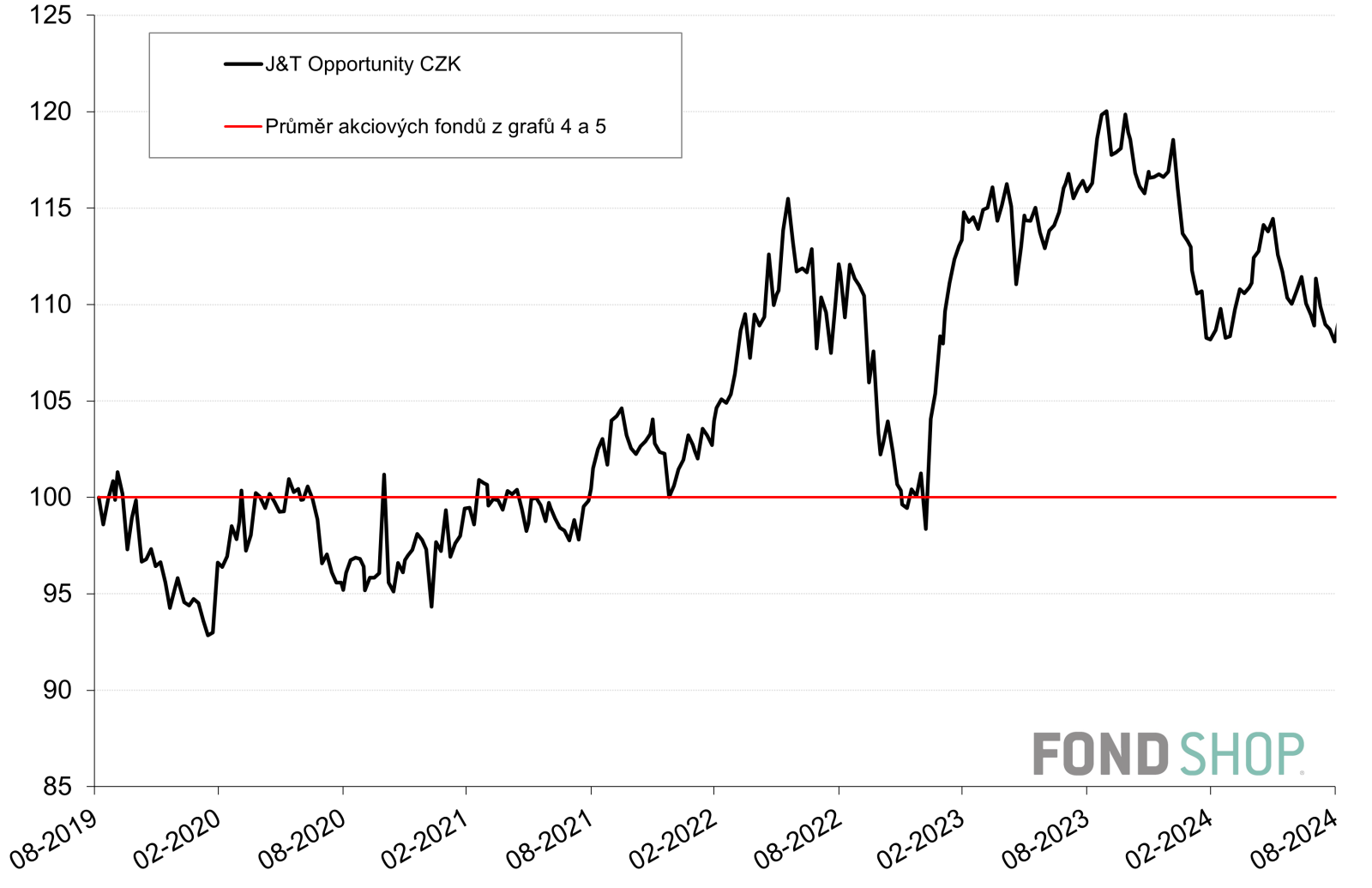

No, a právě s průměrem takovýchto fondů srovnávají výkonnost portrétovaného fondu grafy 2 a 3. Jak je přitom z obou grafů vidět, portrétovaný fond si v tomto srovnání vede dobře, když na zvolené pětileté periodě průměr konkurence poráží. Je však dobré připomenout, že jde o srovnání spíše jen orientační.

Detailnější pohled na tabulku kvantitativních ukazatelů poté odhaluje, že v posledním roce sice fond vydělal méně než průměr konkurence, ale na ostatních periodách si již vede lépe.

| fond | průměr | |

| Výkonnost v CZK | ||

| 1 rok (od 8.9.23) | 10,7% | 17,9% |

| 2 roky (od 9.9.22) | 33,7% | 33,6% |

| 3 roky (od 3.9.21) | 30,6% | 21,2% |

| 5 let (od 6.9.19) | 95,4% | 78,6% |

| 5 let p.a. | 14,3% | 12,3% |

| Riziko (perioda 5 let) | ||

| Volatilita | 15,9% | 17,3% |

| Beta | 0,77 | průměr |

| Beta bear | 1,04 | průměr |

| Alfa (anualizovaná) | 4,7% | průměr |

| Korelace | 0,84 | průměr |

| Max. pokles – měsíc | -14,9% | -16,8% |

| Max. pokles – rok | -13,8% | -16,4% |

| Max. pokles / nutný růst | -21,8% / 27,9% | -24,1% / 31,8% |

| Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. | ||

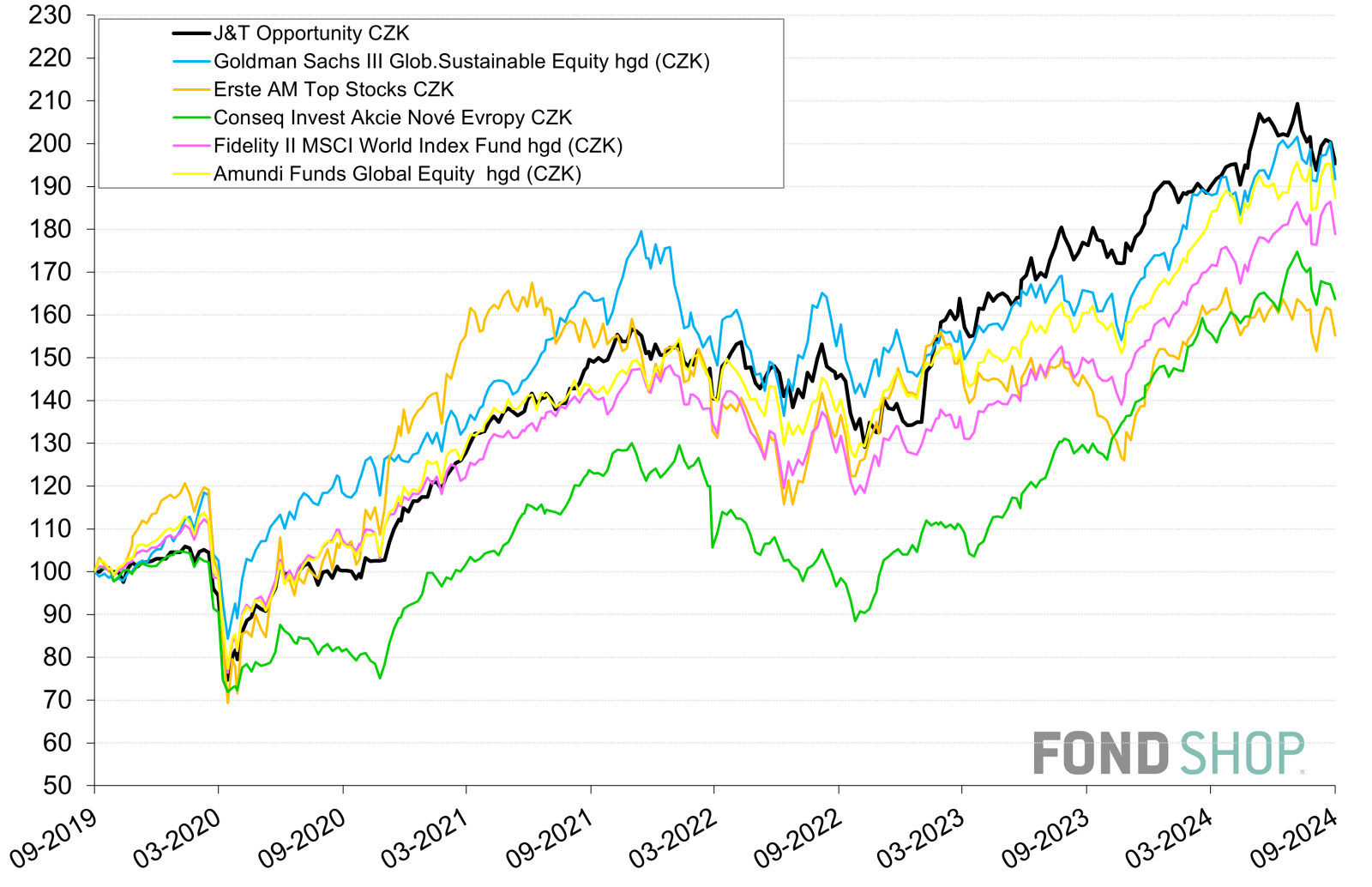

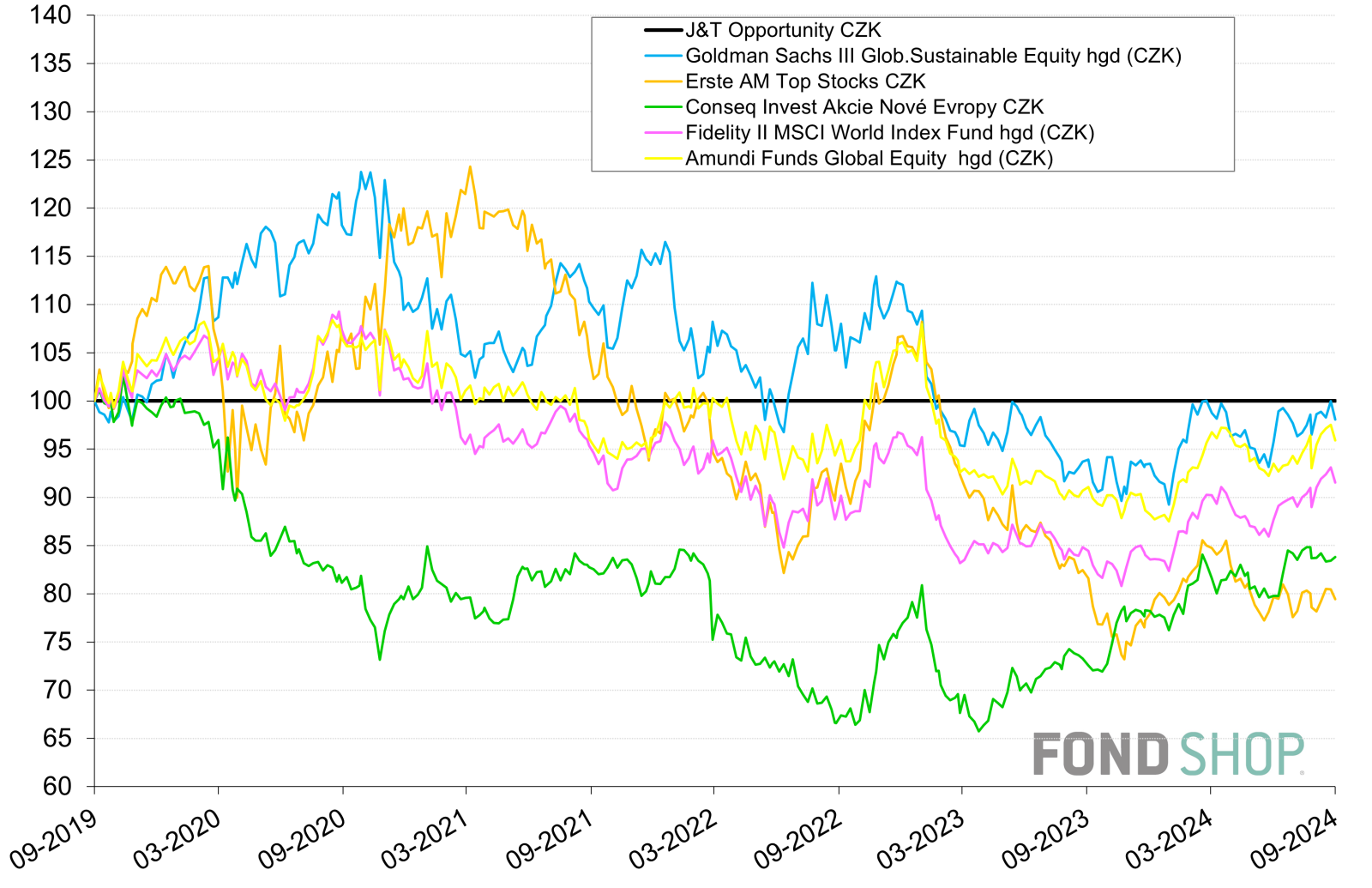

Pokud jde o srovnání s konkrétními fondy, nabízíme grafy 4 a 5. Jak je z nich vidět, portrétovaný fond konkurenci vesměs poráží. Na druhou stranu přirozeně platí, že jednotlivé fondy nemají shodnou strategii (schválně jsme zařadili i např. fond zaměřený jen na region nové Evropy, což samozřejmě značně ovlivňuje výkonnost), takže je opravdu nutné brát takováto srovnání s rezervou. Ostatně z grafů je vidět, že se jednotlivým fondům daří v různých obdobích různě.

Celkově platí, že fond J&T Opportunity uvítají zejména dynamicky orientovaní investoři, kteří hledají aktivně řízený akciový fond s poměrně hodně koncentrovaným portfoliem jen do několika málo desítek společností. Výhodou může být kombinace českých i zahraničních společností, stejně jako to, že fond je řízen přímo z ČR. Vzhledem k dobré dosavadní výkonnosti může fond J&T Opportunity pro tyto investory posloužit i jako základní akciová pozice.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.