Univerzitní fondy

Nadační fondy, třeba ty amerických univerzit, spravují i desítky miliard dolarů. To jim umožňuje uplatňovat mnohdy velmi specifické investiční strategie.

Nadace poskytují zásadní podporu mnoha neziskovým institucím. Některé z nich existují již neuvěřitelně dlouho a jejich historie sahá až do dob panovníků a králů. Nejznámější nadace a největší nadační jmění jsou však spojeny s americkými univerzitami. Pokud jde o univerzitní nadace, jsou americké instituce průkopníky a vzorem pro zbytek světa.

Co je nadační fond

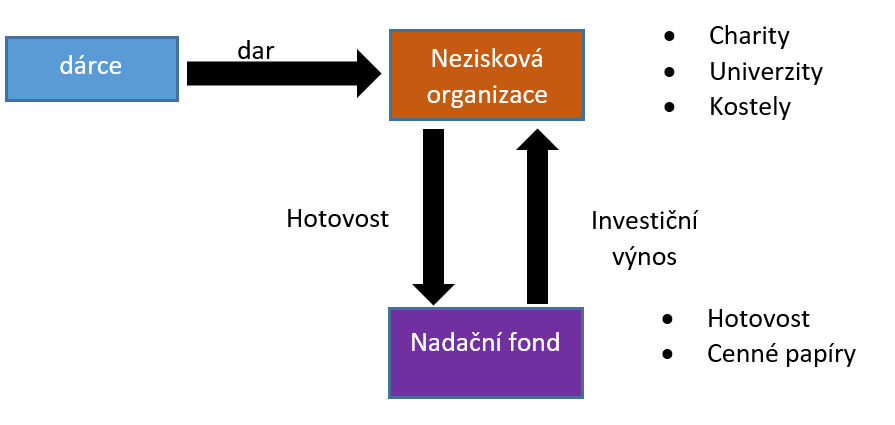

Nadační fond je investiční portfolio, jehož počáteční kapitál pochází z darů. Nadační fondy se zakládají za účelem financování charitativních a neziskových institucí, jako jsou církve, nemocnice a univerzity. Dary do nadačních fondů jsou daňově odpočitatelné.

Nadační fond Harvardovy univerzity je s více než 49,4 miliardy dolarů největším akademickým nadačním fondem na světě. Harvardova univerzita je tak nejbohatší univerzitou na světě. Vzhledem ke své velikosti jsou největší nadační fondy z určitého morálního hlediska terčem kritiky.

Částečně proto, že mají například sloužit jako fond pro špatné časy, ale během recese fondy omezily výplaty. Je však třeba dodat, že v roce 2021 Harvard věnoval z fondu pro vysokoškoláky na stipendia téměř 161 milionů dolarů. Přibližně 55 % studentů dostává stipendia na základě potřeb a za studium na Harvardu platí v průměru 12 700 dolarů ročně. Ze studentů, kteří dostávají stipendium, neplatí každý pátý za studium nic.

Dárci do fondu jsou obvykle absolventi školy, instituce a další osoby a jsou z něj hrazeny platy zaměstnanců školy, školné nebo údržba a výstavba budov a podpora sportovních programů školy. Nadační fondy jsou obvykle věnovány dárci nadacím na konkrétní dobročinné účely. Vzhledem k tomu, že univerzitní nadační fondy jsou největšími nadačními fondy na světě, zaměříme se níže především na ně.

Nadační fondy jsou obvykle zřizovány jako trusty, takže jsou nezávislé na organizacích, které podporují. Nadační fondy se skládají z hotovosti, akcií, dluhopisů, jiných druhů cenných papírů a alternativních investic, které jsou určeny k dosažení investičních výnosů.

Hlavní rozdíl mezi nadačním fondem a fondem kolektivního investování, jako je například podílový fond, spočívá v tom, že příjemcem nadačního fondu je nezisková organizace, nikoliv jednotliví investoři.

Aktuální hodnota jistiny nadačního fondu zůstává nedotčena, zatímco výnosy z investic mohou být použity k určitým definovaným účelům. Nadační fond tak může existovat na věčné časy a v průběhu času růst podle toho, jak přicházejí dary, nemusí se stresovat velkými výběry kapitálu během tržní paniky ze strany investorů, a může tedy investovat do méně likvidních aktiv a nemusí provádět nucené odprodeje majetku kvůli likviditě fondu v nevhodnou dobu na trhu.

Základní Formy

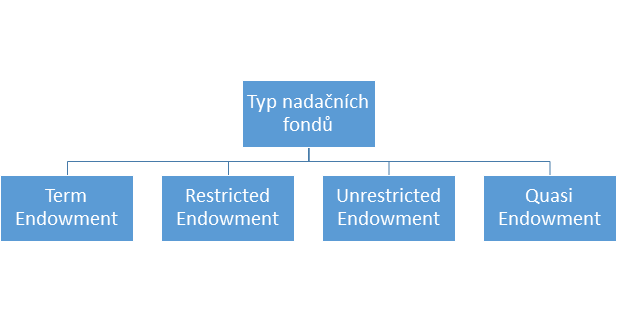

Mnoho nadačních fondů je strukturováno tak, že jejich jistina je omezena na určitý účel a není k dispozici pro každodenní použití organizace. Termínový nadační fond je prvním typem fondu a v tomto typu fondu lze celou jistinu nebo její část použít až po určité době nebo po výskytu určité události. Datum nebo spouštěcí událost jsou předem stanoveny v zásadách fondu podle záměru dárce.

Jistina však může být investována tak, aby generovala investiční výnos, který je k dispozici pro potřeby organizace. Druhým typem fondu je omezený nadační fond. Jak název napovídá, prostředky mohou být použity pouze na předem stanovený účel. Například univerzitní nadační fond s omezeným přístupem lze použít pouze na vyplácení stipendií stu-dentům s určitými studijními výsledky.

Třetím fondem je neomezený nadační fond. Na rozdíl od omezeného nadačního fondu dárce neomezeného nadačního fondu neomezuje účel, na který mohou být prostředky použity. Příjemce může peníze použít na jakýkoli účel. Tento typ fondu je mnohem méně častý než omezené fondy.

Posledním typem fondu je kvazi-dotační fond. Na rozdíl od ostatních fondů nemá kvazi-dotační fond trvalou existenci, což znamená, že jistina může být v určitém okamžiku utracena. O použití prostředků rozhoduje správní rada organizace, které fond slouží, nikoli dárci. Ve srovnání s typickými nadačními fondy nabízí tento typ fondu organizaci větší flexibilitu při financování speciálních projektů v budoucnosti.

Výkonnost

Moderní éra investování do nadačních fondů začala v roce 1969 a zásluhu na tom má McGeorge Bundy z Fordovy nadace, který nadační fondy posunul směrem ke strukturovanému a profesionálnímu přístupu k řízení investic. Do té doby se jednalo o jakousi příležitostnou, nestrukturovanou činnost dárců, kteří rozhodovali o složení konzervativně spravovaných fondů.

Nadační fondy, a zejména ty největší, si však často mohou dovolit odvážně investovat do alternativních nebo nelikvidních aktiv s neveřejným obchodováním, což jim umožňuje těžit z prémií za likviditu a dalších faktorů výnosnosti.

Výnosnost průměrného nadačního fondu, a zejména těch menších, se podle studií pohybuje zhruba na úrovni 60/40 portfolia složeného z amerických akcií a státních dluhopisů. Portfolio 60/40 bude proto v našich srovnáních představovat aproximaci průměrného nadačního fondu.

Skutečným průkopníkem myšlenky alokace aktiv nadačního fondu a tvůrcem takzvaného Yaleova modelu je David Swensen, který nadační fond Yale velmi úspěšně spravoval od roku 1985 až do své smrti v roce 2021.

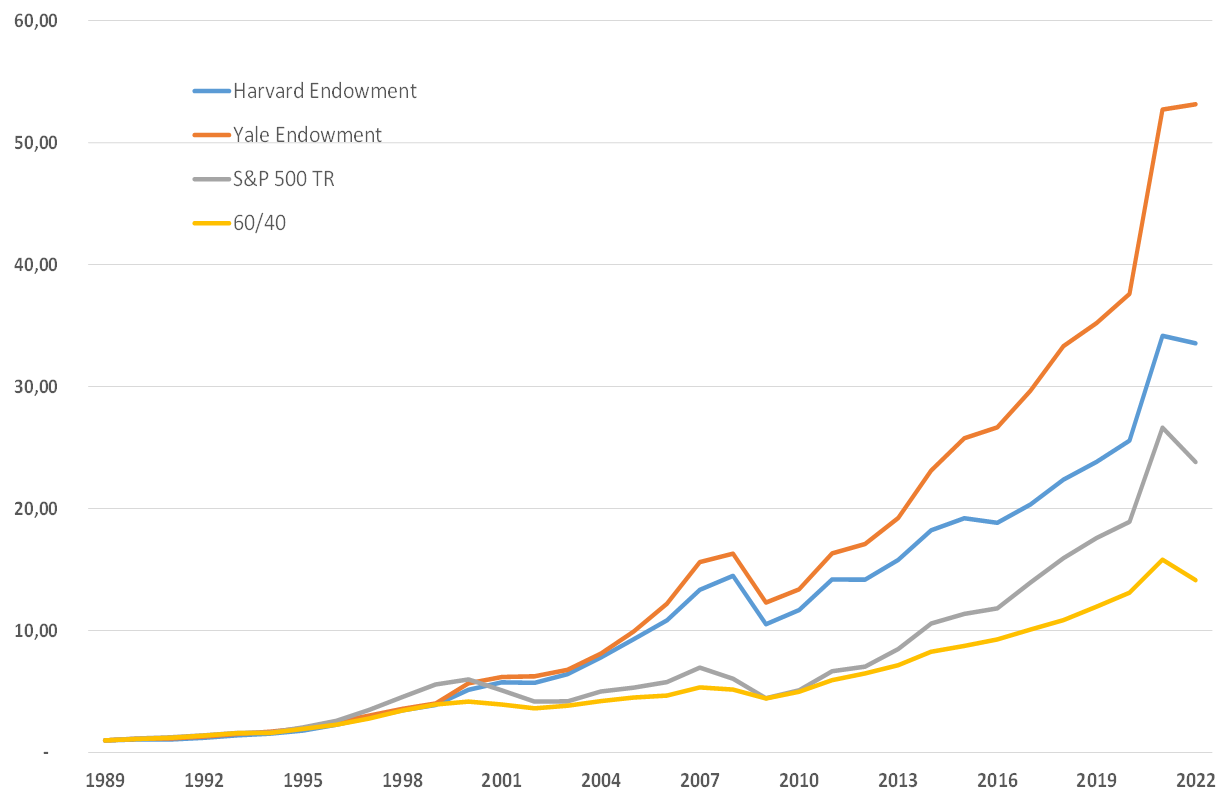

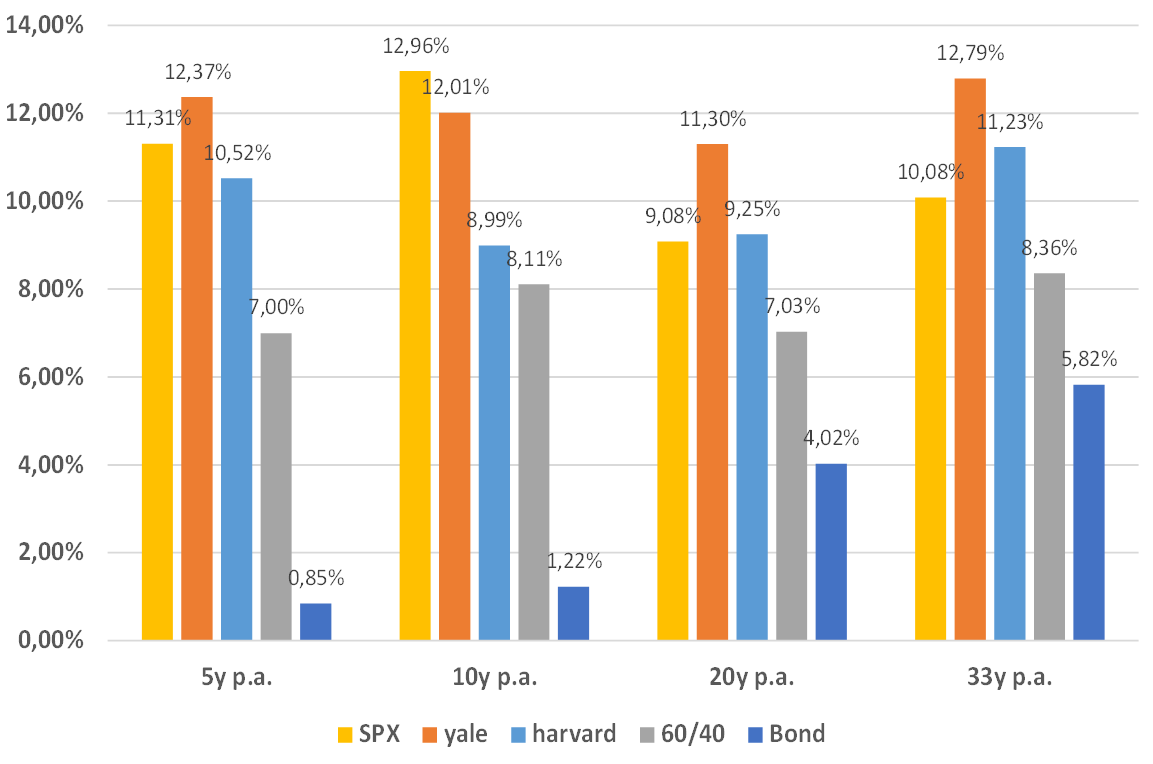

Roční výkonnost Harvardského nadačního fondu za posledních 20 let činila přibližně 9,3 %. Yale Endowment měl dokonce výkonnost 11,3 % ročně, zatímco portfolio 60/40 vynášelo 7,0 % ročně, vše v USD. Index S&P 500 TR, tedy včetně vlivu dividend, vydělal za tuto dobu 9,1 % ročně. Výkonnost je vždy počítána ke konci fiskálního roku, který u výše uvedených nadačních fondů končí v polovině kalendářního roku, a ostatní zveřejněné údaje jsou tedy k červnu 2022.

V desetiletém horizontu však nadační fondy nepřekonaly akciový index, ačkoli státní dluhopisy a portfolio 60/40 ano. Od roku 1989, tedy v horizontu 33 let, opět kraloval fond Yale s 12,8 % p.a., zatímco akciový index získal za stejnou dobu 10,1 % p.a. a portfolio 60/40 zhodnotilo o 8,4 % ročně. Za posledních 5 let Yale vede pořadí a akciový index se drží za ostatními sledovanými portfolii na druhém místě.

Proč Yale a Harvard výrazně překonávají ostatní nadační fondy? Odpověď spočívá v alokaci, ale také ve velikosti fondu.

Na velikosti záleží

V současné době jsou nadační fondy vysoce diverzifikovanými nástroji a některé z nich uplatňují sofistikované strategie založené na nejmodernějších finančních koncepcích.

Tato praxe se odráží v trvale lepších výsledcích předních nadací, jako jsou Yaleova a Harvardova univerzita. Stejně jako u ostatních institucionálních investorů lze nadace zhruba rozdělit na vedoucí a následovníky.

Vedoucí nadace se snaží zavádět nejmodernější finanční koncepty a zkoumat nové třídy aktiv či strategie, aby dlouhodobě dosahovaly vynikajících výsledků, zatímco následovníci pouze přejímají strategie, které byly již dříve identifikovány a realizovány nadstandardní investiční příležitostí. To je pravděpodobně důvod, proč nadační fondy Yale a Harvard, oba vedoucí fondy, překonávají ostatní nadační fondy přibližně o 3 až 5 procentních bodů ročně.

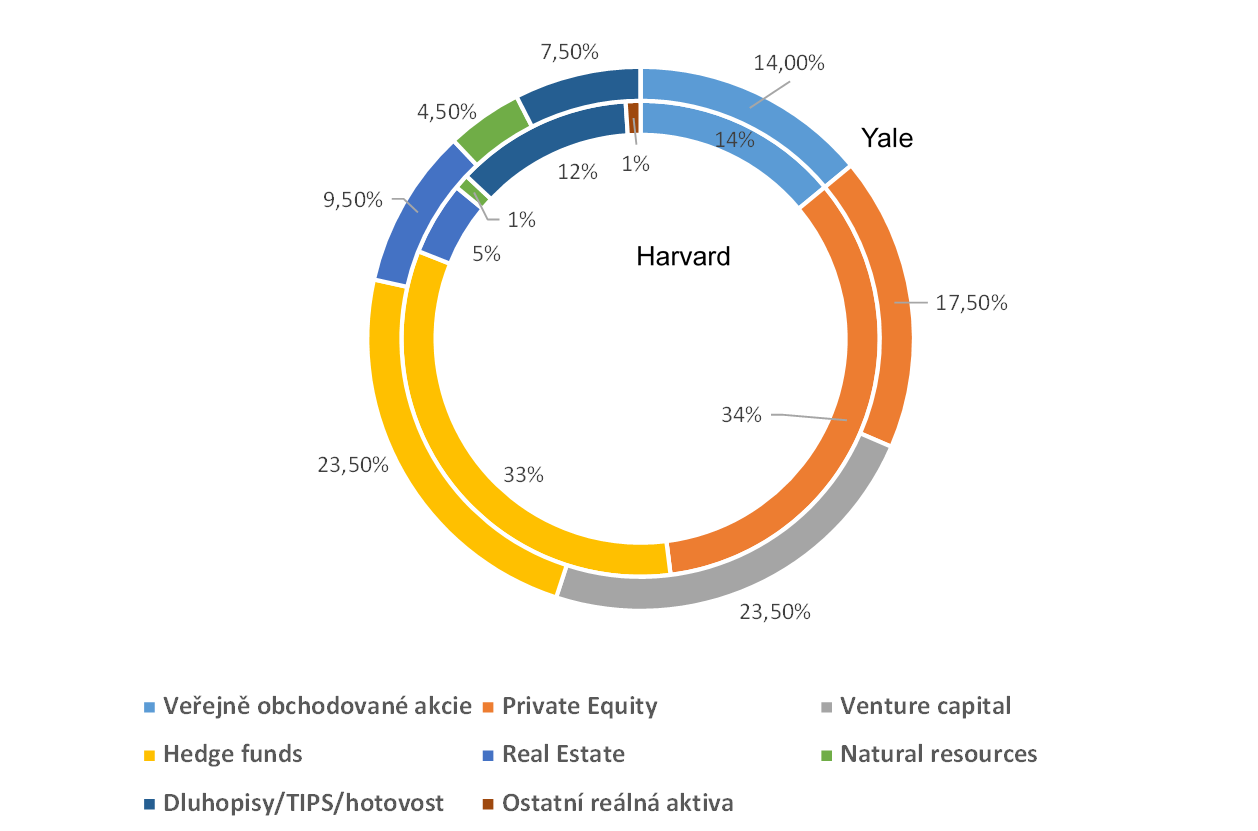

V případě nadačních fondů tedy záleželo na velikosti. Větší fondy si mohly dovolit investovat na specifických trzích, jako je soukromý kapitál, rizikový kapitál a hedgeové fondy, ale také do nemovitostí, infrastruktury, těžby dřeva a nerostných surovin. Menší fondy se naopak musely více spoléhat na veřejně obchodované akcie a dluhopisy, které nevyžadovaly tak velké počáteční investice. Není neobvyklé, že velké fondy mají i 40 % až 60 % svého portfolia v alternativních investicích.

Nejvýnosnější nadační fond spravoval více než 35 let David Swensen na základě Yaleova modelu, konceptu institucionálního investování, který vyvinul spolu s tehdejším vedoucím manažerem Deanem Takahašim.

Přestože Swensen v roce 2021 zemřel, Yaleův model zůstal hlavním investičním schématem univerzity – a v posledních třech desetiletích se stal průmyslovým standardem. Yaleův model upřednostňuje širokou diverzifikaci aktiv a přiděluje menší váhu tradičním americkým akciím a dluhopisům a větší alternativním investicím.

Během posledních 30 let Yale výrazně snížil závislost nadačního fondu na domácích obchodovatelných cenných papírech tím, že přerozdělil aktiva do netradičních tříd aktiv. Zatímco v roce 1989 byly téměř tři čtvrtiny fondu alokovány do amerických akcií, dluhopisů a hotovosti, nyní tvoří domácí obchodovatelné cenné papíry méně než desetinu portfolia, zatímco zahraniční akcie, private equity, strategie absolutní návratnosti a reálná aktiva tvoří více než

90 % fondu.

Skutečnost, že alternativní aktiva tvoří více než 60 % portfolia, může vést k uměle vyšším výnosům a nižší volatilitě než u aktiv denně přeceňovaných na burzách, a to vzhledem k jejich nízké likviditě a méně častému odbornému oceňování. Výkonnost a hodnota aktiv tak může být nadhodnocena. Na druhou stranu fond těží z prémie za likviditu, která není u menších fondů tolik ovlivněna.

Model Yale je proto vhodný zejména pro velká institucionální portfolia bez potřeby přesouvat jistinu fondu; u podílových fondů s možností větších odkupů by model zaznamenal průtahy a výrazné čerpání z nucených prodejů nelikvidních aktiv v době krize.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.