Dolar dostal na frak. Které faktory stojí za jeho prudkým oslabením a co to znamená pro korunové investory?

Současnou nervozitu na finančních trzích přiživilo nevídaně prudké oslabení dolaru zejména proti evropským měnám během prvních tří březnových obchodních dnů. Toto dění znejistilo tuzemské investory, kteří ve svých portfoliích významně drží americké akcie nebo třeba komodity a nejsou přitom zajištěni proti měnovému riziku CZK/USD. Které události vlastně k drsnému oslabení dolaru vedly? A má smysl reagovat na měnové turbulence úpravou portfolia?

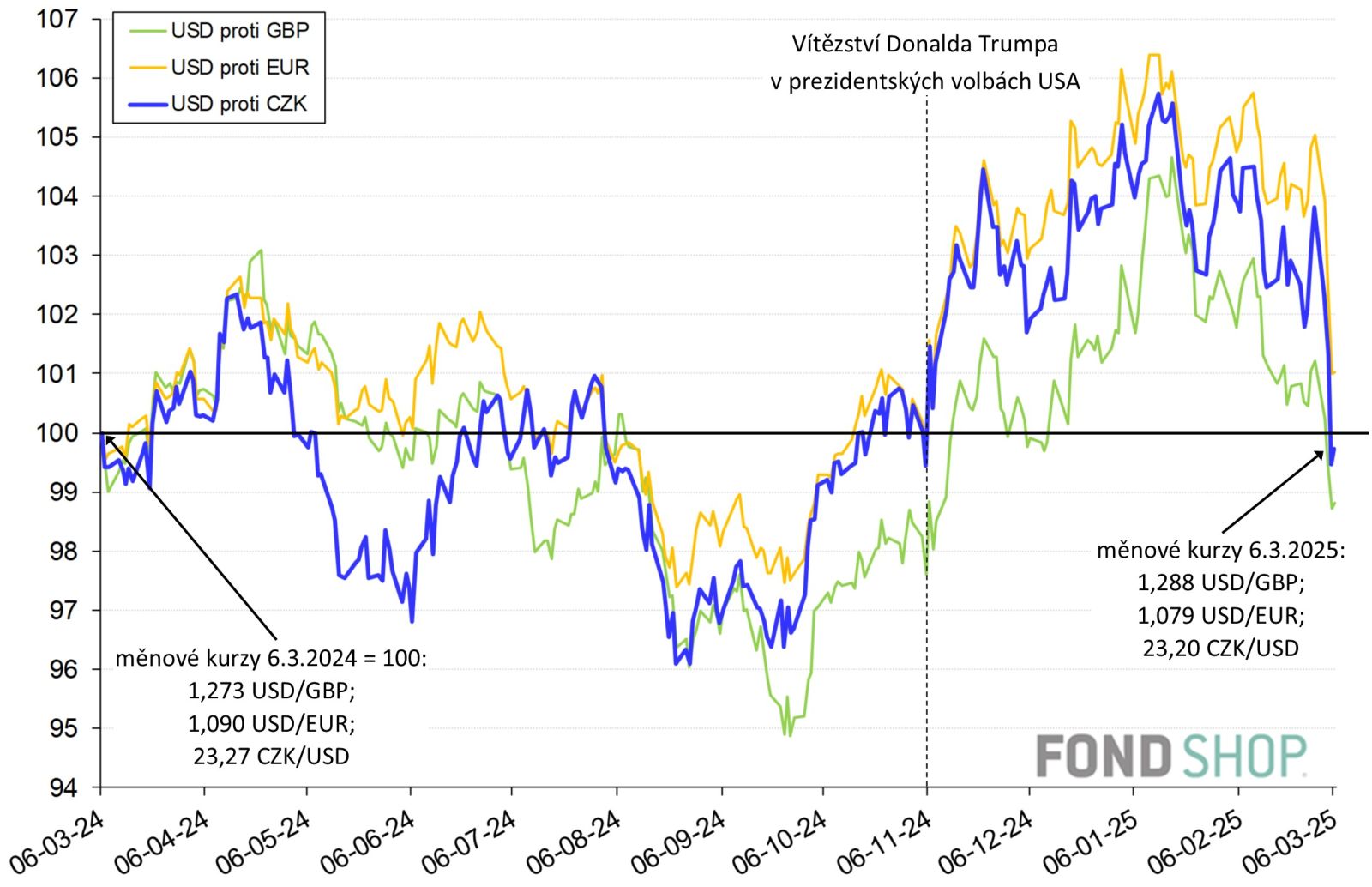

Od 3. do 5. března ztratil dolar celkem 2,4 % proti libře, 3,9 % proti euru a 4,2 % proti koruně. Došlo tak k citelné korekci dřívějšího výrazného posilování dolaru od konce září 2024, ačkoliv za poslední půlrok má dolar proti zmíněným evropským měnám stále navrch. Ovšem na 12měsíčním horizontu se již výkyvy příslušných měnových kurzů prakticky vyrušily a celkově tak dnes Evropané pociťují podobnou sílu dolaru jako před rokem: konkrétně se americké měně podařilo pouze mírně zpevnit k euru a lehce oslabit k libře nebo koruně – v řádu ± 1 %. Zachycuje to graf 1:

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.