Investiční příležitost v době katastrofy?

Přírodní katastrofy nebo průmyslové havárie bývají sice tragické, ale odstraňování jejich následků vytváří příležitosti pro investování do určitých typů firem, po jejichž službách roste poptávka. Na nápravě nebo zmírňování škod se podílejí různá odvětví, často v partnerství s veřejným sektorem.

Katastrofy – ať už přírodní, jako jsou hurikány, záplavy, sucho a zemětřesení, nebo způsobené člověkem jako jsou průmyslové havárie nebo geopolitické konflikty – mají krátkodobě hluboký a někdy i dlouhodobě dalekosáhlý dopad na ekonomiky a společnosti. Bezprostřední následky těchto krizí často poškozují kritickou infrastrukturu, narušují dodavatelské řetězce a způsobují značné ekonomické ztráty. Celé komunity jsou ponechány zranitelné. Jejich živobytí je ohrožené, převládá strach a bezmoc.

Včasná pomoc při katastrofách a úsilí o alespoň základní obnovu jsou zásadní pro minimalizaci okamžitých i dlouhodobých následků těchto událostí. Efektivní reakce může zachránit životy, snížit ekonomické škody a urychlit obnovení normálního stavu. Rostoucí složitost a četnost katastrof však vyžaduje inovativnější, škálovatelnější a účinnější řešení, což vytváří rostoucí potřebu investic do tohoto prostoru. Proč mohou být takové investice atraktivní?

Ekonomické přínosy investic do odstraňování následků katastrof

- Pozitivní dopad na přímé zahraniční investice (PZI): Výzkumy ukazují, že regiony vystavené přírodním katastrofám mohou přilákat PZI v letech následujících po takových událostech. To je patrné zejména v odvětvích jako stavebnictví a cestovní ruch, kde potřeba přestavby a obnovy vytváří příležitosti pro investice. Například po Boxing Day tsunami v roce 2004 vedly investice do přestavby turistických zařízení k rychlému oživení v postižených oblastech, což dokazuje, že investoři často hledí za hranice bezprostředního rizika dlouhodobého potenciálu.

- Koncept „Triple Dividend of Resilience“: Investice do řízení rizik katastrof může přinést řadu výhod včetně hospodářského růstu, vytváření pracovních míst a zvýšené odolnosti komunity. Koncept „Triple Dividend of Resilience“ zdůrazňuje fakt, že investice nejen zmírňují dopady katastrof, ale také podporují ekonomickou stabilitu a sociální přínosy, díky čemuž jsou přitažlivé pro investory i vlády.

- Tržní finanční nástroje: Vývoj inovativních finančních produktů, jako je pojištění rizika katastrof a rizikové skupiny, umožňuje lepší finanční řízení katastrof. Tyto nástroje poskytují postiženým oblastem okamžitý kapitál a snižují finanční zátěž vlád a komunit po katastrofě. Například suverénní fondy pojištění rizika katastrof v regionech, jako je Karibik, nabízí významné krytí a podporu pro úsilí o obnovu po katastrofě.

Rostoucí frekvence a závažnost katastrof

- Změna klimatu: Rostoucí globální teploty vedou k extrémnějším jevům počasí, jako jsou hurikány, záplavy a požáry.

- Urbanizace: Růst populace a urbanizace v oblastech náchylných ke katastrofám zvyšují jejich zranitelnost.

Vládní partnerství a financování

Vlády na celém světě si stále více uvědomují potřebu spolupráce soukromého sektoru při řízení pomoci při katastrofách. Mnoho z nich zavedlo značné financování a pobídkové programy na posílení připravenosti a odolnosti na katastrofy. Prostřednictvím partnerství veřejného a soukromého sektoru poskytují vlády dotace, daňové pobídky a dlouhodobé smlouvy soukromým společnostem zabývajícím se přestavbou infrastruktury, nouzovou logistikou, zdravotní péčí a dalšími kritickými službami. Díky těmto partnerstvím je tento sektor pro investory obzvláště atraktivní, protože snižují riziko a zajišťují spolehlivý tok příjmů a zároveň reagují na společenskou potřebu.

Řešení založená na technologii

Technologický pokrok hraje klíčovou roli při transformaci toho, jak je prováděna pomoc při katastrofách. Rozvíjející se technologie, jako je umělá inteligence (AI), drony a blockchain, přináší revoluci v rychlosti, přesnosti a efektivitě úsilí o reakci na katastrofy.

Příklady použití

- Umělá inteligence se používá k předpovídání a modelování scénářů katastrof, což umožňuje rychlejší a efektivnější reakce.

- Drony pomáhají při vyhodnocování škod, doručování zásob do těžko dostupných oblastí a při provádění pátracích akcí a záchranných misí.

- Technologie blockchain poskytuje bezpečné, transparentní a rychlé transakce, zejména pro distribuci finančních prostředků při záchranných operacích.

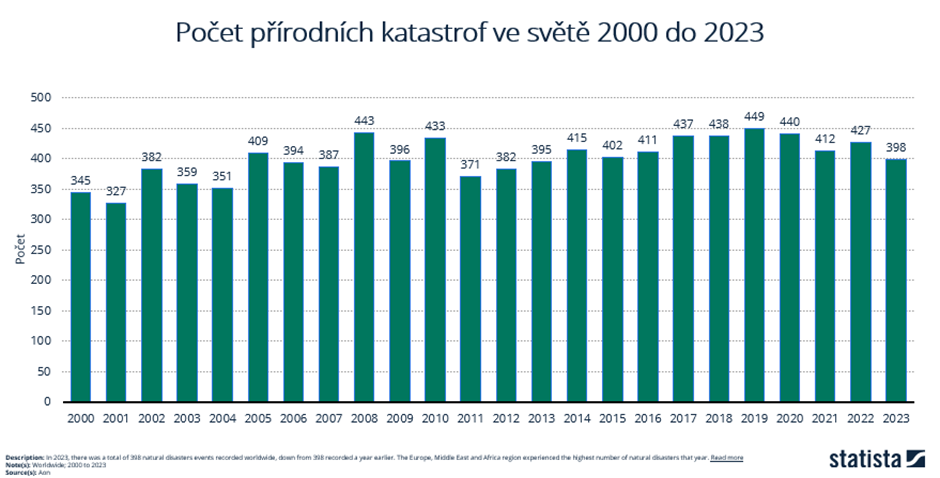

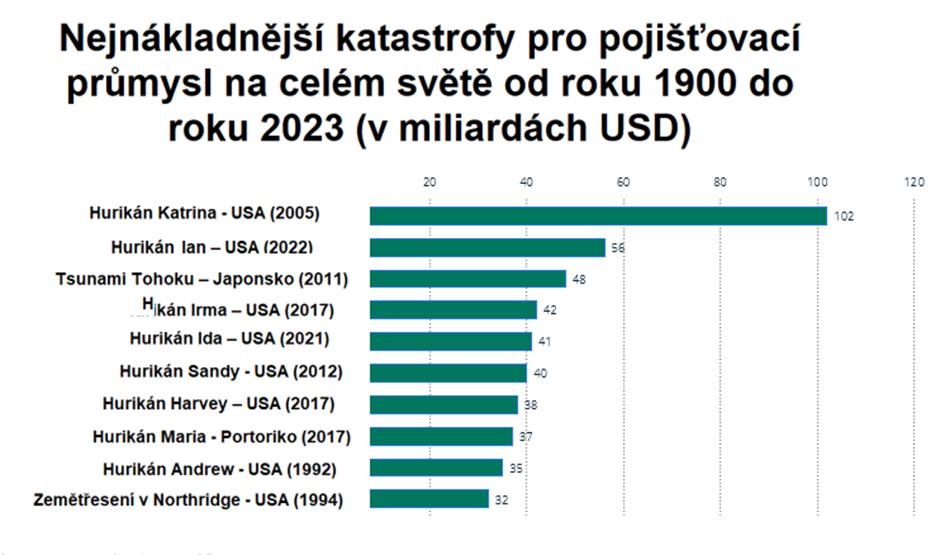

Úmrtí a náklady přírodních katastrof

Přírodní katastrofy postihují téměř všechny části světa. V únoru 2023 zasáhla Turecko a Sýrii zemětřesení, která měla za následek nejvyšší počet úmrtí v důsledku přírodních katastrof toho roku. Pokud jde o ekonomické škody, hurikán Katrina zůstává jednou z nejdražších přírodních katastrof na světě, kterou završuje pouze zemětřesení a tsunami v Japonsku v roce 2011.

Změna klimatu a přírodní katastrofy

Změna klimatu ovlivnila výskyt přírodních katastrof. Globální oteplování může zvýšit riziko extrémního počasí, což má za následek vyšší riziko sucha a silnějších bouří, jako jsou tropické cyklóny. Například vyšší hladiny vodní páry v atmosféře dávají bouřkám sílu, aby se objevily. Teplo v atmosféře a vysoké teploty povrchu oceánu navíc vedou ke zvýšení rychlosti větru, která charakterizuje tropické bouře. Oblasti, které moře obvykle neovlivňuje, se stávají zranitelnějšími kvůli stoupající hladině moří, protože vlny a proudy sílí.

Pojišťovací sektor

Jedním z nejvíce postižených sektorů při řešení krizí a katastrof je bezpochyby pojišťovací sektor. Hraje zde důležitou roli. Pojišťovací sektor zkrátka vydělává na našem strachu – to je jeho business model. A je to pravda, lidé obecně nemají rádi nejistotu a riziko – vždy přemýšlí nad „co by, kdyby…“

Co by se stalo, kdyby mi shořel dům? Radši si ho pojistím. Co kdyby se mi na dovolené něco stalo? Radši se pojistím. Náhlá smrt? Pojistka! Máme pejska? Pojistka! Jdete si zařídit pojistku na konkrétní událost a najednou končíte s dalšími „nepotřebnými“ pojistkami, protože…“co by, kdyby!“ Pojišťovny jsou dnes tak dostupné, že Vás nechají si pojistit zkrátka cokoliv, a my jim za to ještě rádi zaplatíme nemalé sumy.

V posledních letech došlo k výraznému nárůstu zájmu investorů o sektory pomoci při katastrofách a obnovy. Vlády a mezinárodní organizace učinily z připravenosti na katastrofy a budování odolnosti vysokou prioritu, čímž se otevřely investiční příležitosti do obnovy infrastruktury, technologie záchranných služeb a logistiky dodavatelského řetězce. Vzhledem k tomu, že svět čelí nejisté budoucnosti, investice do sektorů reagujících na krize se staly slibnou cestou nejen pro finanční návratnost, ale také pro hmatatelný dopad na globální odolnost.

Na druhou stranu, nechme pojišťovny vydělávat a pojistěme se, pokud například cestujeme. Zaplatit pár korun za pojištění při cestování do zahraničí se opravdu vyplatí. Představte si, že jste někde na horách a něco se Vám stan. Pokud pro Vás bude muset přiletět vrtulník, snést Vás a poskytnout další zdravotní péči – tak tyto náklady nemusíte být schopni splatit, jak je Váš život dlouhý!

Příležitost pro investice

Přestavba infrastruktury

Příležitosti: Přírodní a člověkem způsobené katastrofy často poškozují kritickou infrastrukturu a vytvářejí značnou poptávku po rekonstrukčních projektech. Investoři se mohou poohlédnout po společnostech specializujících se na udržitelné stavební materiály, odolné městské plánování a inženýrská řešení. Další atraktivní investicí mohou být developerské společnosti atd.

Příklady

- AECOM: Globální infrastrukturní firma zabývající se obnovou po havárii, urbanistickým plánováním a udržitelnou výstavbou.

- Fluor Corporation: Poskytuje inženýrské a stavební služby se zkušenostmi s přestavbou po katastrofách.

- LafargeHolcim: Lídr v oblasti udržitelných stavebních materiálů, včetně inovativních produktů pro stavebnictví odolné proti katastrofám.

Technologie záchranných služeb

Příležitosti: Technologie mění reakci na katastrofy. Predikční modely založené na umělé inteligenci, analýza dat v reálném čase a software pro správu katastrof zrychlují a zefektivňují úsilí o pomoc. Investiční příležitosti existují ve společnostech vyvíjejících tyto technologie.

Příklady

- Palantir Technologies: Poskytuje platformy pro analýzu dat používané vládami a organizacemi pro reakci na katastrofy a předpovědi.

- DroneDeploy: Softwarová společnost pro drony používaná pro letecké hodnocení během pomoci při katastrofách, což umožňuje rychlejší vyhodnocení škod a přidělování zdrojů.

- Everbridge: Specializuje se na nouzové masové komunikační platformy, pomáhá vládám a organizacím koordinovat se během krizí.

Zdravotní péče a zásobování

Příležitosti: Katastrofy vytvářejí okamžitou poptávku po zdravotnickém materiálu, zdravotnickém vybavení a základním zboží pro pomoc, jako je jídlo, voda a přístřeší. Společnosti, které se zaměřují na lékařské technologie a nouzové dodávky, hrají při obnově zásadní roli.

Příklady

- Pfizer: Přední farmaceutická společnost zabývající se poskytováním základních léků a vakcín během zdravotních krizí a pandemií.

- 3M: Globální výrobce osobních ochranných prostředků (OOP) a dalších nezbytných zdravotnických potřeb používaných při pomoci při katastrofách.

- Kellogg's: Společnost je známá výrobou balených potravin a hraje roli v distribuci potravin během mimořádných událostí a katastrof.

Logistika a řízení dodavatelského řetězce

Příležitosti: Rychlé nasazení a distribuce zdrojů do postižených oblastí je při katastrofách zásadní. Společnosti, které se specializují na řízení dodavatelského řetězce a logistiku, mohou zlepšit rychlost a efektivitu reakce na katastrofy.

Příklady

- XPO Logistics: Poskytuje přepravní a logistické služby a zajišťuje, že se základní zboží rychle dostane do oblastí postižených katastrofou.

- DHL: Společnost DHL, známá svou globální logistikou, úzce spolupracuje s humanitárními organizacemi při poskytování pomoci během mimořádných událostí.

- UPS: Má silnou logistiku při odstraňování následků katastrof, která spolupracuje s mezinárodními agenturami na distribuci zdrojů během krizí.

Pojištění

Příležitosti: Pojišťovnictví inovuje, aby pomohlo zmírnit finanční rizika spojená s katastrofami. Parametrické pojistné produkty, které poskytují okamžité výplaty po předem definovaných událostech, získávají na oblibě v oblastech ohrožených katastrofami.

Příklady

- Swiss Re: Přední zajišťovna nabízející produkty parametrického pojištění, které kryje přírodní katastrofy.

- Munich Re: Specializuje se na řízení rizik katastrof a inovativní řešení pojištění pro obnovu po katastrofách.

- Zurich Insurance Group: Nabízí služby řízení rizik katastrof, včetně produktů parametrického pojištění pro rychlou výplatu po velkých katastrofách.

Jak jsme mohli vidět, svět je doslova zaplaven nejrůznějšími katastrofami. Přírodní, nebo ty vyvolané člověkem – oba typy mohou mít rozsáhlé důsledky a zanechat mnoho strastí . Otázkou je, zdali je morální vydělávat na katastrofách? Je to otázkou výdělku na dané katastrofě? Nebo to máme spíše brát jako nějaké podpůrné financování a zvýšení kapitálu pro firmy, které pak (i díky naši investici) mají / měly by mít dostatek prostředků na R&D, poskytování efektivnějších služeb? Jak toto téma obecně vnímáte vy?

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.