Chcete investovat do českých firem? Seznamte se s fondem Naše ČESKO

Pražská burza zrovna vysokou aktivitou a nabídkou neoplývá. To ovšem neznamená, že by české firmy nenabízely zajímavý růstový potenciál. „Od začínajících byznysů, přes středně velké firmy, až po zaběhnuté velikány“. Tak zní investiční strategie fondu Naše ČESKO, který se právě na společnosti s prokazatelnou českou stopou zaměřuje.

Česká republika bezesporu není tou největší ani nejbohatší zemí v Evropě. A naše pražská burza má jistě také řadu specifik, o kterých bychom mohli dlouze diskutovat.

Ovšem české firmy, ať už ty veřejně obchodované nebo ty mimo burzu, toho mohou nabídnout hodně. I ČR má své start-upy rostoucí o stovky procent, stejně tak jako zavedené firmy se stabilním ziskem a zajímavou dividendou. A samozřejmě i firmy, jejichž dosah v zahraničí je nezanedbatelný.

V posledních letech se navíc stále více investorů zaměřuje na podporu místních ekonomik. Nějaká ta česká firma v portfoliu tak může jistě dávat smysl.

Koupit si akcie českých firem obchodovaných na BCPP může v zásadě každý, výběr není moc velký. Ovšem vytvořit komplexnější portfolio českých firem, včetně těch, které nejsou veřejně obchodované, je již něco zcela jiného. A právě touto cestou jde fond kvalifikovaných investorů, na který se v tomto článku více podíváme.

Komplexní expozice na růst českého byznysu

Fond Naše ČESKO od J&T Investiční společnosti „si klade za cíl budovat komplexní a diverzifikovanou expozici na růst českého byznysu.“ To v praxi znamená, že, jak uvádí portfolio manažer Martin Cakl, cílem fondu je „investovat do českých talentů a českých firem napříč sektory, využít domácí růstový potenciál a vybudovat komplexní a diverzifikovanou expozici na růst českého businessu.“

| Naše ČESKO otevřený podílový fond | |

| Typ fondu | Fond kvalifikovaných investorů; Otevřený podílový fond |

| ISIN | CZ0008477684 |

| Vznik fondu | 19.05.2023 |

| Vlastní kapitál celkem | 577 mil. CZK |

| Měna | CZK |

| Oceňování | Měsíčně |

| Obchodování | Měsíčně |

| Manažerský poplatek | Aktuálně 1,6 % (OCF: 3,14 %) |

| Výstupní poplatek | Max 10 % při výstupu do 3 let |

| Doporučený investiční horizont | 7 a více let |

| Minimální investice | 1 000 000 CZK; popř. 100 000 CZK při kombinaci s jinými FKI od J&T |

| Obhospodařovatel | J&T INVESTIČNÍ SPOLEČNOST, a.s. |

| Portfolio manažer | Martin Cakl, MSc. |

V portfoliu tak můžete narazit jak na velké firmy obchodované na pražské burze, tak ale i na české firmy obchodované např. v Londýně. Podstatné je, že se fond zaměřuje pouze na firmy s prokazatelnou českou stopou a typicky se tak jedná o firmy vybudované, vedené nebo vlastněné Čechy. To ale nutně neznamená, že musí obchodovat na burze u nás.

Příkladem může být jedna z větších pozic ve fondu, společnost WAG Payment Solutions. Jejím hlavním akcionářem a zakladatelem je český podnikatel Martin Vohánka a možná si ji spíše spojíte s názvem Eurowag. Ovšem akcie firmy se neobchodují u nás, ale v Londýně. Zdaleka ne každá česká firma totiž preferuje také českou burzu a mnohdy vyrazí rovnou do zahraničí.

Tak či onak platí, že společnosti kotované na burze jsou do portfolia fondu nakupovány typicky napřímo. Naproti tomu expozice na private equity (soukromý kapitál) nebo venture capital (rizikový kapitál) je typicky získávána investicí do jiných fondů, které se na takovéto firmy zaměřují.

Asi nemusíme nijak zdůrazňovat, že investice do veřejně neobchodovaných společností je velmi málo likvidní, a právě mimo jiné ve snaze zlepšit likviditu neinvestují portfolio manažeři v tomto segmentu napřímo, ale přes jiné fondy. Ty samozřejmě procházejí důkladnou due diligence.

Příkladem takovýchto fondů mohou být J&T ORBIT SICAV či CEIP II. První jmenovaný se prostřednictvím fondu Orbit Growth zaměřuje hlavně na investice do minoritních kapitálových podílů ve společnostech v růstové fázi s ročním růstem okolo 40 % a více s tím, že cílí hlavně na technologické inovativní společnosti využívající moderní řešení pro „revoluci tradičního odvětví“. V portfoliu najdete např. společnost Preply, což je největší globální market place pro tutoring jazyků, nebo firmu Mews, která poskytuje softwarové systémy pro správu hotelů.

Druhý jmenovaný fond, tedy CEIP II, se naopak zaměřuje zejména na strojírenské firmy v regionu střední Evropy, přičemž investuje do zavedených firem „se silným cashflow a vysokou přidanou hodnotou“.

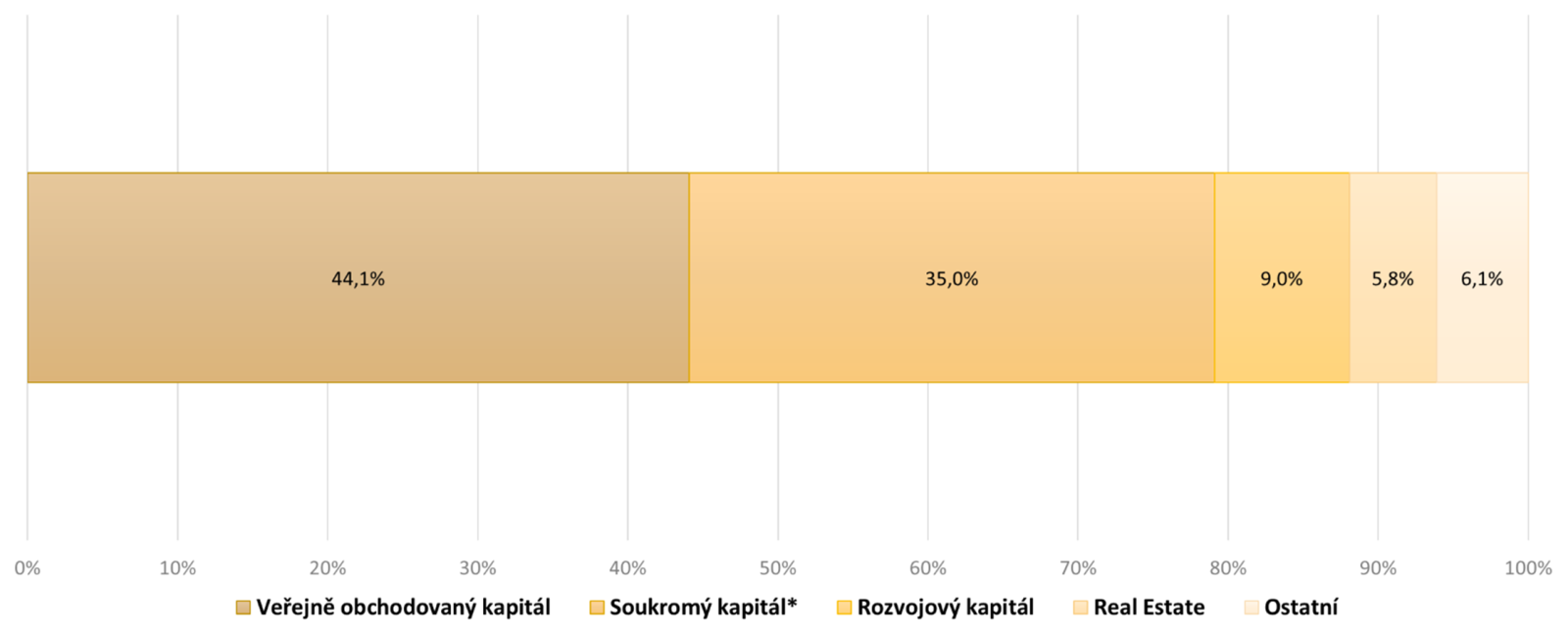

Detailnější pohled na současné složení fondu v rámci zmíněných aktiv nabízí graf níže.

Je dobré podotknout, že pokud byste se na portfolio zadívali ještě více v detailu, pak zjistíte, že podíl hotovosti je výrazně vyšší než ten zachycený v grafu. To má nicméně jednoduché vysvětlení.

Váha soukromého kapitálu je zachycena včetně budoucích investic, ke kterým se fond zavázal. Jde o běžnou věc, kdy většina takto zaměřených fondů pracuje na bázi tzv. capial callu, kdy se investor zaváže investovat určitou sumu, ale tu si fond „volá“ v průběhu času dle potřeby, v momentě, kdy například narazí na vhodnou firmu k investici.

Do okamžiku samotné investice jsou prostředky určené k závazné budoucí investici zhodnocovány prostřednictvím likvidních investic. Aktuálně platí, že podíl budoucích investic na všech investicích fondu do soukromého kapitálu představuje cca 61 %. I s tím je třeba počítat.

Fond by měl obecně do portfolia zařazovat také nemovitosti, jejichž rolí v portfoliu je hlavně jeho stabilizace, nicméně váha nemovitostí je v současnosti malá. Aktuálně navíc platí, že nemovitosti nejsou ve fondu napřímo, ale přes dluhopisy skupiny CPI (viz. tabulka níže). To se ale může časem změnit.

Ostatně více o portfoliu fondu řekne tabulka top 10 pozic.

| Název | Měna | Váha | Země | Sektor |

| CEIP II | CZK | 16,5% | Česká republika | Fondy |

| Komerční banka | CZK | 10,5% | Česká republika | Finance |

| MONETA Money Bank | CZK | 10,3% | Česká republika | Finance |

| WAG Payment Solutions PLC | GBP | 10,1% | Česká republika | Technologie |

| Colt CZ Group SE | CZK | 9,6% | Česká republika | Průmysl |

| J&T ORBIT SICAV - třída B | EUR | 9,0% | Česká republika | Fondy |

| CPI Property Group 4,875% PERP call26 | EUR | 4,5% | Česká republika | Nemovitosti |

| ČEZ | CZK | 2,6% | Česká republika | Energetika |

| CPI Property Group 1,5% 27/01/3 | EUR | 1,3% | Česká republika | Finance |

| Primoco Uav SE | CZK | 1,1% | Česká republika | Průmysl |

Při pohledu na tabulku se také hodí podotknout, že všechny cizoměnové pozice jsou zajištěné do CZK.

Diverzifikace přes všechny hlavní kapitálové třídy, tedy soukromý kapitál, rizikový kapitál, veřejně obchodovaný kapitál i nemovitosti, vychází ze snahy obsáhnout všechny podnikatelské složky naší ekonomiky. Fond tím zároveň investuje podobným způsobem, jako například velké fondy amerických univerzit.

Portfolio manažer fondu Martin Cakl ke strategii dodává: „Při výběru investic se zaměřujeme na robustní protistrany s prokázanými zkušenostmi, věrohodností, jasně definovaným podnikatelským plánem s přidanou hodnotou a striktnímu dodržování mandátu. Všechny investice fondu prochází due diligence procesem, kde investice prověřujeme mimo jiné z finanční, právní a lidské strany.“

Asi nemusíme zdůrazňovat, že fond Naše Česko je aktivně řízen. Váhy jednotlivých složek nejsou nijak fixní, a tedy výše zachycené složení berte skutečně jako stav ke konci září 2024.

Zajímavá příležitost

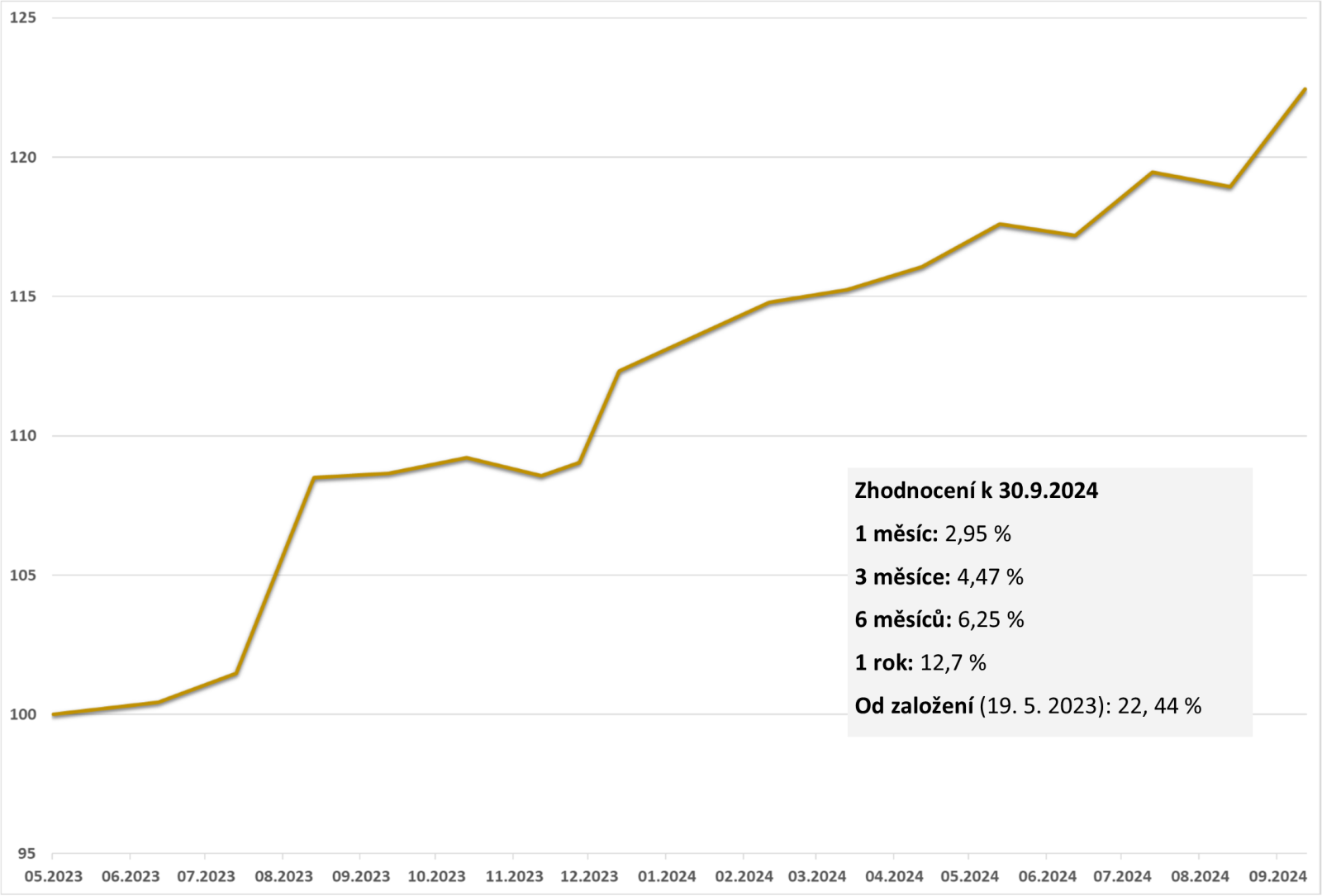

Fond Naše ČESKO vznikl teprve v květnu loňského roku, takže má za sebou jen rok a pár měsíců existence. To samozřejmě není vzhledem k zaměření fondu a doporučenému investičnímu horizontu minimálně 7 let zrovna mnoho. Nicméně pohled na graf 2 ukazuje, že v dosavadní historii se fondu daří.

Podotkněme, že fond nemá stanovený nějaký cílový výnos, nicméně portfolio manažeři by se rádi dlouhodobě pohybovali v průměru někde v rozmezí 8 % až 12 % ročně. A to se jim zatím daří.

Fond Naše ČESKO je fondem kvalifikovaných investorů, což přirozeně znamená, že za splnění podmínek začíná investice na jednom milionu korun. Pokud však má investor i jiné FKI od J&T, může minimální investice klesnout až na sto tisíc korun.

Fond jako takový je otevřený, tzn. na rozdíl od některých např. private equity fondů je do něj možné pravidelně vstoupit i vystoupit.

Oceňování i obchodování je měsíční, což není u FKI nic neobvyklého. Samotný odkup by poté měl být v případě fondu Naše ČESKO za normálních okolností vyřízen do 6 měsíců.

Zároveň ovšem platí, že pokud byste chtěli z fondu vystoupit dříve než za tři roky od investice, bude vše zatíženo ne úplně malým výstupním poplatkem, maximálně může jít o 10 %. I to podtrhuje, že fond je potřeba vnímat jako dlouhodobou investici. Je také potřeba počítat s vyššími celkovými náklady, které podle KIIDu přesahují 3 %.

Svým zaměřením na společnosti s českou stopou, a zároveň kombinací veřejně i neveřejně obchodovaných společnosti, případně i nemovitostí, je fond Naše ČESKO u nás v zásadě unikátním. Pokud tedy splňujete podmínky pro kvalifikovaného investora a láká vás představa podpoření české ekonomiky nebo naopak možnost z ní těžit, stojí fond Naše ČESKO určitě za pozornost.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.