100 dnů, které otřásly trhy

Donald Trump sliboval největší hospodářský boom v dějinách, ale prvních 100 dní jeho prezidentství místo toho přineslo propad akciových trhů, zvýšenou volatilitu a rostoucí nejistotu mezi investory po celém světě. Co způsobilo prudký obrat sentimentu a proč byla americká hegemonie poprvé po dekádách vystavena vážné zkoušce?

Donald Trump sliboval Američanům, že jeho vítězství ve volbách přinese „boom jako žádný jiný“. Prvních 100 dní jeho prezidentství však ukázalo, že realita finančních trhů se od těchto očekávání výrazně lišila.

Přestože po jeho vítězství v listopadových volbách došlo k prudkému růstu akciových trhů, kdy investoři sázeli na daňové škrty, deregulaci a politiku podporující podnikání, samotný vývoj po jeho nástupu do úřadu byl velmi rozpačitý.

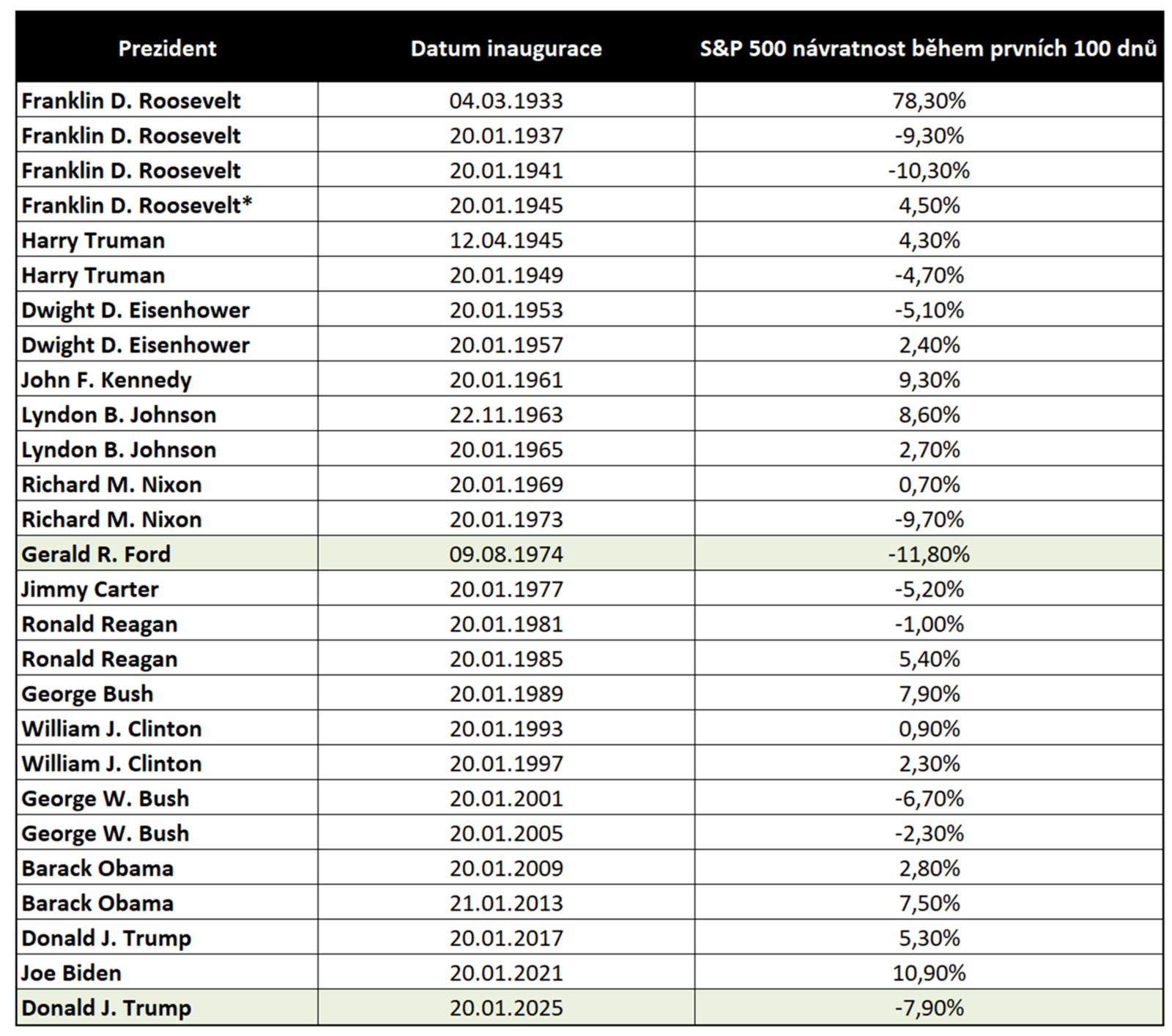

Do 30. dubna klesl index S&P 500 přibližně o 8 %, což znamenalo nejhorší start prezidenta do úřadu od dob Geralda Forda po rezignaci Richarda Nixona v roce 1974. Tento pokles byl doprovázen vysokou volatilitou – trhy reagovaly prudkými pohyby na každou změnu politiky, nejasné signály ohledně obchodních vztahů, zavádění cel a změny postojů Trumpovy administrativy vůči zahraničním partnerům. Mnoho investorů bylo překvapeno, jak rychle se sentiment obrátil.

Původní nadšení z očekávaného uvolnění regulací a nižších daní bylo rychle nahrazeno obavami z rostoucího protekcionismu. Trump začal prosazovat rozsáhlá cla na dovozy z mnoha zemí, včetně Číny, Evropy a Kanady, což narušilo stabilitu akciového trhu. Zavádění cel vedlo k sedmé nejrychlejší korekci trhu od roku 1929, a investoři začali hledat bezpečnější investice mimo USA.

Nejvíce utrpěly sektory jako cyklické / zbytné spotřební zboží a informační technologie. Společnosti jako Tesla (o angažmá Elona Muska v administrativně Donalda Trumpa asi nemusíme nic psát), Deckers Outdoor, Teradyne nebo Norwegian Cruise Line Holdings zaznamenaly výrazné propady cen svých akcií. Zdražení vstupních materiálů a rostoucí nejistota ohledně budoucího ekonomického růstu zasáhly jak výrobce polovodičů, tak i letecké společnosti a cestovní ruch obecně.

Nejistota byla hlavním tématem, které rezonovalo mezi investory a analytiky. Nedostatek jasné obchodní strategie, nekonzistentní komunikace ohledně cílů vůči partnerům jako Vietnam, Kanada nebo EU, a neustálé změny v tarifech vedly k tomu, že mnoho firem odložilo kapitálové investice a nábor zaměstnanců. Obavy z recese začaly sílit, a první známky zpomalování americké ekonomiky se začaly objevovat i v datech – včetně stagnace očekávaných firemních zisků.

Napětí na trzích ještě více přiživily Trumpovy otevřené spory s předsedou Federálního rezervního systému Jeromem Powellem. Trump opakovaně kritizoval Powellovu politiku a obviňuje Fed z příliš vysokých úrokových sazeb, které podle něj brzdí ekonomický růst. Tato kritika vyvolala obavy o nezávislost americké centrální banky – klíčového pilíře důvěry finančních trhů.

Přesto Fed pokračoval ve své politice s ohledem na vlastní analýzy a dlouhodobé cíle, zejména cenovou stabilitu a maximální zaměstnanost. Kromě toho Fed bedlivě sleduje také dostatek likvidity v systému, aby zabránil náhlému zhoršení finančních podmínek. Kroky Fedu budou v každém případě i nadále klíčové pro budoucí vývoj trhů.

A je tu ještě jeden problém. Obavy z recese v USA se v posledních týdnech stupňují. Podle průzkumu agentury Reuters z poloviny dubna vzrostla pravděpodobnost recese v následujících 12 měsících na 45 %, oproti 25 % v březnu. Zároveň v dubnu klesla i spotřebitelská důvěra, a to rovnou na nejnižší úroveň od května 2020. Tento pokles je přičítán rostoucím obavám z inflace a obchodních nejistot způsobených novými tarif.

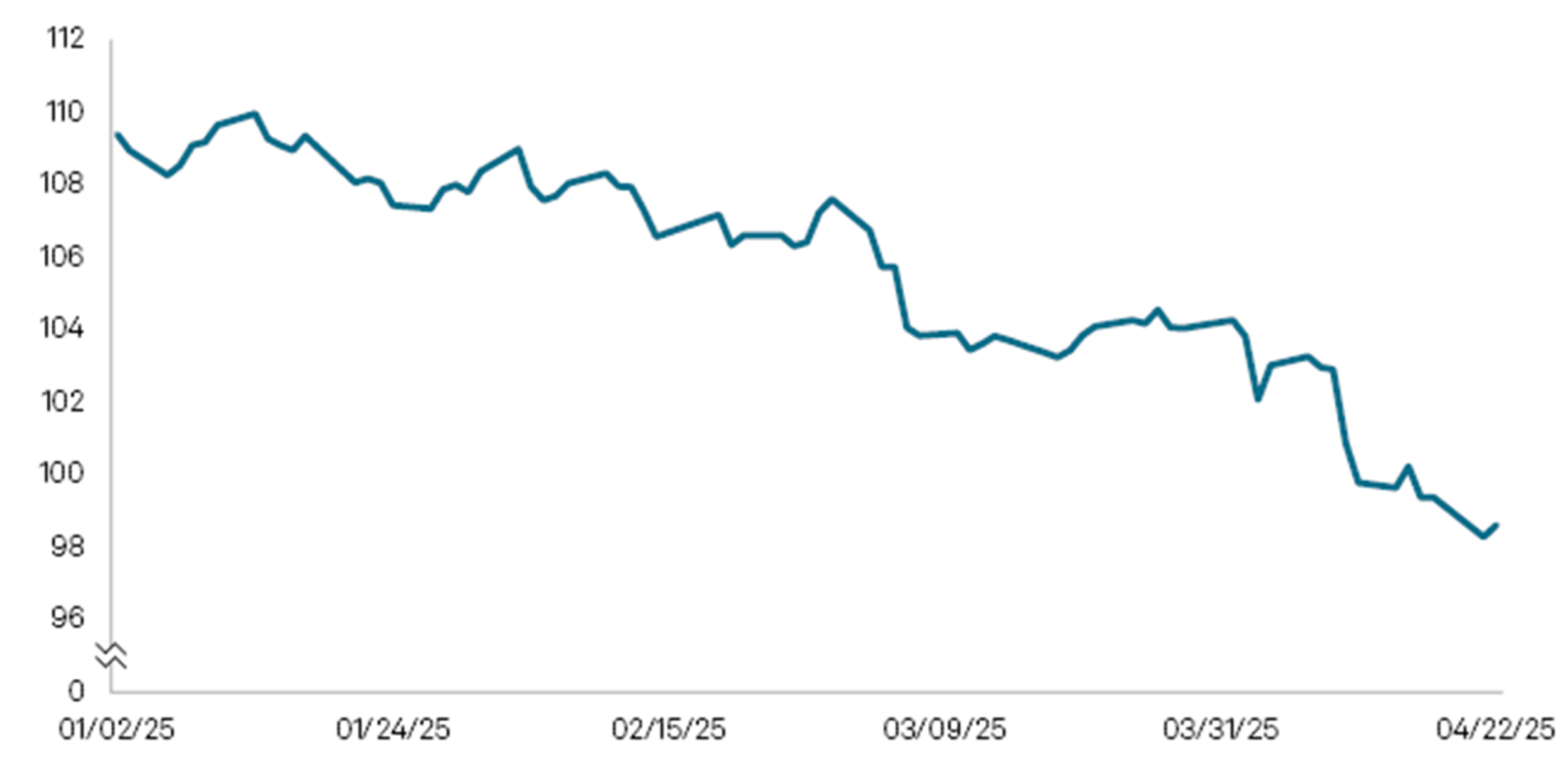

Kromě akciových trhů byla zasažena i pozice amerického dolaru. Od inaugurace klesl dolarový index o cca 9 %, což je pro dolar nejhorší začátek roku od roku 1971, kdy USA opustily zlatý standard. Významná část světových investorů tak začala diverzifikovat své rezervy do jiných měn. Podíl dolaru v globálních devizových rezervách klesl na 57,8 %, což je pokles z 66 % za poslední dekádu.

I když stále není jasné, zda dojde k dlouhodobému oslabování dominance amerického dolaru, existují náznaky strukturálních změn v investičním chování centrálních bank a velkých investorů.

Přes určitá opatření a pozdější snahu Trumpovy administrativy „zmírnit“ některá dříve oznámená cla zůstala volatilita trhů vysoká. S&P 500 například v dubnu během dvou dnů ztratil cca. 10 %, než se zotavil poté, co Trump poskytl 90denní odklad na vyjednávání nových obchodních dohod.

Stratégové z předních finančních institucí, jako Bank of America či Deutsche Bank, v této době varovali před tím, že podmínky pro udržitelný růst akcií chybí. Mnoho správců fondů doporučovalo klientům redukovat expozici vůči americkým akciím a dolarovým aktivům, případně přejít k defenzivnějším sektorům, jako je zdravotnictví, finanční služby nebo základní spotřební zboží.

Část nedávných prodejů amerických akcií lze nepochybně přičíst přirozené korekci po dlouhém období, kdy americký trh dosahoval nadprůměrných výsledků. Podle Nuriho Katze, prezidenta společnosti APEX Capital Partners se sídlem na Antigue, která pomáhá klientům se získáním zahraničního občanství, však mezi velmi majetnými jednotlivci narůstá nervozita. „Stále více klientů se snaží diverzifikovat svá finanční aktiva mimo Spojené státy — a jejich počet se zvyšuje téměř každý den,“ uvedl Katz.

Investiční banka Goldman Sachs zase ve své nedávné zprávě o portfoliových strategiích odhadla, že zahraniční investoři prodali od začátku března americké akcie v hodnotě přibližně 60 miliard dolarů, přičemž největší podíl těchto odprodejů pochází z Evropy.

Podobné závěry přinesla i zpráva banky Barclays, podle níž dochází k repatriaci amerických aktiv mezinárodními investory. Zároveň však upozorňuje, že „existuje jen málo důkazů o tom, že by hegemonie USA byla skutečně narušena“.

Faktory jako příznivé podnikatelské prostředí, robustní infrastruktura a technologická převaha i nadále posilují postavení Spojených států jako klíčové destinace pro globální kapitál. Přestože aktuální vývoj vzbuzuje otázky, rozhodně nelze říci, že by americké akcie přišly kompletně o svůj lesk.

Prvních 100 dní prezidenta Trumpa se neslo ve znamení nepředvídatelnosti, zvýšené volatility na trzích a růstu globální nejistoty ohledně budoucího ekonomického směru Spojených států. Během tohoto období se mnozí investoři snažili hledat příležitosti ve „zlevněných akciích“. Ostatně data naznačují, že zejména retailoví investoři nakupovali akcie v poklesech opravdu ve velkém.

I po 100 dnech nad trhy ovšem stále visí mrak nejistoty. Investoři tak obracejí svou pozornost k bezpečnějším aktivům. Výrazně roste zájem o zlato, které – minimálně dle své pověsti – slouží jako ochrana proti inflaci, ekonomickému zpomalení i geopolitickým rizikům. Tržní prostředí zůstává mimořádně křehké a klidná období jsou prozatím v nedohlednu.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.