Proč proplouvat akciovými bouřemi s chladnou hlavou

Podle vedoucího stratéga ze společnosti Schroders odměňuje investování s rostoucím časem trpělivost a disciplínu. Pro dlouhodobé investory je pak klíčem ke zvládnutí tržních turbulencí zachování chladné hlavy. Volatilitu bychom měli chápat jako přirozenou součást akciového trhu i z toho důvodu, že emotivní reakce na bouřlivé dění často vedou k nákladným chybám a výrazně snižují výkonnostní potenciál portfolia.

Nedávné prudké výkyvy hlavních akciových indexů z první poloviny srpna nás znovu upozornily na to, že investování čas od času připomíná jízdu na horské dráze. Když nastane období turbulencí a ceny akcií prudce klesají nebo kolísají vzhledem k převládající nejistotě, může to pocuchat nervy i zkušených investorů. Avšak pro toho, kdo se drží dlouhodobé strategie, představuje zásadní devizu schopnost zachovat si chladnou hlavu i ve vysoce volatilních obdobích. Klidný postoj se tak může stát jednou z nejsilnějších zbraní v našem investičním rozhodování.

Vedoucí strategického výzkumu ze společnosti Schroders Duncan Lamont nedávno napsal aktualizovaný článek na obhajobu tohoto tak trochu stoického přístupu k investování s názvem Údaje, které vám pomohou zachovat si v krizi chladnou investiční hlavu (The data which can help you keep a cool investing head in a crisis). S pomocí rozsáhlých historických statistik argumentuje, proč se při řízení vlastního portfolia vyplácejí vlastnosti jako rozvaha, trpělivost a schopnost systematicky dodržovat pevnou strategii místo panikaření.

S volatilitou k dlouhodobému reálnému zhodnocení

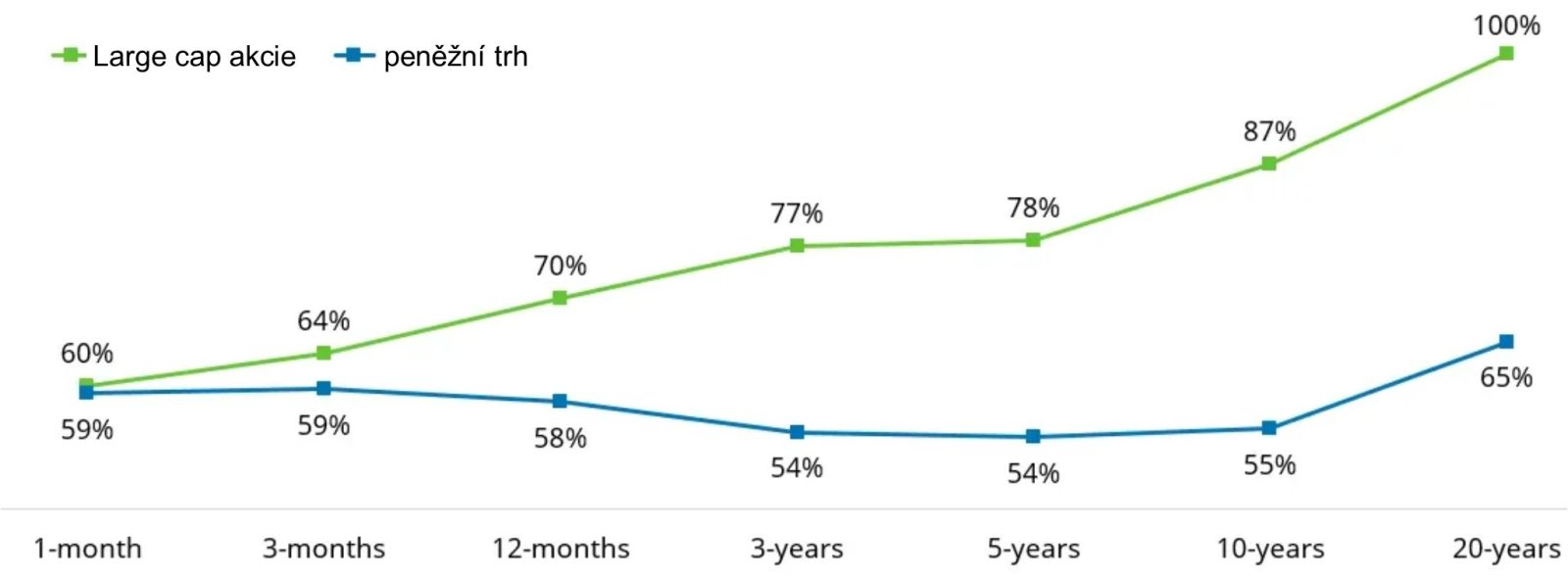

V první řadě poukazuje Duncan Lamont na rostoucí schopnost amerického akciového trhu přinášet reálné (dolarové) zhodnocení nad tamní inflaci s prodlužováním investičního horizontu, zejména v kontrastu s peněžním trhem. Na základě téměř 100letých údajů o výkonnostech zjistil, že investice do amerických akcií s velkou tržní kapitalizací na 1 měsíc by vedla ke ztrátě kupní síly peněz ve 40 % případů, na 1 rok ve 30 %, na 5 let ve 22 %, na 10 let ve 13 % případů a na všech sledovaných 20letých periodách pak již došlo ke zdolání americké inflace. Naproti tomu, výsledky dolarového peněžního trhu nejsou tak povzbudivé – zaostal za inflací téměř v polovině dílčích 3letých, 5letých i 10letých období a dokonce ve více než třetině 20letých období. Celou situaci přehledně zobrazuje graf 1.

V případě nástrojů peněžního trhu držených po dobu 12 měsíců a déle tak hrozí ztráta kupní síly vlivem inflace daleko častěji než u diverzifikované akciové investice. Prodlužování sledovaného horizontu navíc tento kontrast ještě zvýrazňuje.

Dále poukazuje vedoucí strategického výzkumu ze společnosti Schroders na zdánlivý paradox vyspělých akciových trhů dosahovat silnějšího dlouhodobého zhodnocení než různá konzervativní aktiva navzdory mnohem častějšímu výskytu citelných poklesů. Ty však diverzifikované akciové investice postupně dokážou více než kompenzovat. Je pravda, že globální akciový index MSCI World prodělal za období 1972-2023 korekční poklesy alespoň o 10 % v USD během 30 z 52 kalendářních roků (58 %). K výrazným medvědím propadům alespoň o 20 % pak došlo během 13 z 52 roků (25 %). Tyto rušivé výkyvy však nezabránily globálním akciím, aby na dostatečně dlouhých periodách zazářily jako jedna z nejvýkonnějších tříd aktiv.

„Riziko krátkodobé ztráty představuje cenu vstupenky k dlouhodobým ziskům, které může investování na akciovém trhu přinést,“ komentuje statistiku Duncan Lamont. Jinými slovy, investoři by v rámci zachování nadhledu nad krátkodobými až střednědobými ztrátami měli pochopit, že akciové trhy jsou ze své podstaty volatilní.

Ceny akcií totiž značně kolísají v důsledku široké skupiny faktorů včetně ekonomických ukazatelů, zpráv o výsledcích firem, geopolitických událostí nebo samotné nálady investorů. A pozitivní zprávy zde zkrátka občas střídají negativní. Výkyvy akciových trhů mohou navíc probíhat dramaticky a znepokojivě i kvůli jejich „maniodepresivní“ povaze, které se nelze jednoduše vyhnout. Upozornil na to Benjamin Graham ve své slavné knize Inteligentní investor.

Investorům dbajícím na diverzifikaci a orientovaným na horizont nejméně cca 7 až 10 let ovšem hraje do karet skutečnost, že volatilita typicky funguje jako jev s krátkodobě nebo nanejvýš střednědobě nepříznivými dopady. Po uplynutí jednoho až dvou desetiletí již u hlavních akciových indexů (se započtením dividend) historicky výrazně dominuje vzestupný trend, který odráží celkový růst ekonomiky a ziskovosti podniků. To však často neplatí pro vysoce koncentrovaná akciová portfolia nasměrovaná do úzkého okruhu sektorů nebo omezené skupiny makroekonomicky nevýznamných zemí. Dobrá sektorová a geografická diverzifikace akciových pozic se zkrátka jeví jako důležitá podmínka k tomu, aby volatilita pracovala pro dlouhodobého investora jako dobrý sluha a ne zlý pán.

Nerozvážné panikaření nás může stát penzi

Dosavadní silný růst hlavních akciových indexů od roku 2023, zejména amerických na pozadí tématu umělé inteligence, vzbuzuje při jejich historicky vysoce nadprůměrných valuacích pochopitelný strach, že zpochybnění pozitivních výhledů na poli AI, ekonomického růstu nebo očekávaného snižování úrokových sazeb obrátí tržní trend do citelného poklesu. Pokud se rychlé ztráty hlavních akciových indexů ze začátku srpna dříve nebo později zopakují, mohou nedisciplinovaní investoři podlehnout tlaku momentálních emocí a v krajním případě vyměnit (všechny) držené akciové pozice za úročená depozita nebo nástroje peněžního trhu.

„Náš výzkum však ukazuje, že z historického pohledu by to bylo to nejhorší finanční rozhodnutí, které může investor učinit. V podstatě zaručuje, že by trvalo velmi dlouho, než se ztráty vrátí zpět,“ varuje Duncan Lamont.

Např. investor, který během globální finanční krize v roce 2008 reagoval na první dosažení 25% ztráty akciové složky svého portfolia jejím kompletním přesunutím na peněžní trh, dodnes pociťuje ztrátu kupní síly úspor. Ovšem kdyby udržel nervy na uzdě a žádné akciové pozice tehdy neprodal, vrátil by se k jejich předkrizové reálné hodnotě do 5 let. Podle Lamonta je tak zavržení padajícího akciového trhu ve prospěch peněžního trhu velmi špatné rozhodnutí pro dlouhodobou tvorbu bohatství zejména na penzijní účely. Schopnost diverzifikovaných akciových investic obnovit po několika letech od prudkého propadu svou reálnou hodnotu náležitě dokresluje tabulka 1:

Investovat v období strachu se dlouhodobě vyplácí

Mnohé investory přesto vyděsilo nedávné dramatické povyskočení indexu VIX, který měří strach na americkém akciovém trhu, resp. vyjadřuje očekávanou volatilitu indexu S&P 500 během následujících 30 dnů na bázi opčních obchodů. Index VIX na začátku měsíce přechodně vyletěl do vysokých až extrémních hodnot a 5. srpna dosáhl intradenního maxima nad 65 bodů. Takto vysoko se naposledy pohyboval během propadu akciových trhů v březnu 2020 následkem příchodu covidové pandemie. I když se diskutovaný ukazatel strachu v posledních týdnech zcela uklidnil a sestoupil dokonce do historicky podprůměrných hodnot, obávají se stále někteří investoři rizika recese v USA nebo korekce nadšení (či dokonce prasknutí bubliny) kolem AI.

Z historického hlediska se však rozhodnutí prodávat akcie v době vysoké volatility jeví jako špatný nápad. „Podívali jsme se na strategii přesouvání, která vyprodávala akcie (S&P 500) do hotovosti na denní bázi, kdykoli byl index VIX nad 30 body, a pak se přesunula zpět do akcií, kdykoli klesl zpět pod tuto hodnotu. Tento přístup by znamenal výnos 7,4 % ročně (bez zahrnutí jakýchkoli nákladů) a zaostal by za strategií trvalého zainvestování v akciích s výnosem 9,9 % ročně, opět bez započtení nákladů,“ nastiňuje širší perspektivu Duncan Lamont v rámci sledovaného období od ledna 1990 do června 2024.

K podobným závěrům dospěl i náš článek zabývající se primárně valuacemi akciového trhu. Ten s pomocí dat za roky 1990 až 2022 uvádí, že krajní hodnoty indexu VIX nad 28 bodů nebo pod 17 bodů signalizují zvýšenou pravděpodobnost kladné dolarové výkonnosti indexu S&P 500 v následujícím ročním období.

„Stejně jako u všech investic platí, že minulost nemusí být nutně vodítkem pro budoucnost. Ale historie naznačuje, že období zvýšeného strachu… byla pro investování na akciových trzích lepší, než by se dalo očekávat,“ dodává Lamont.

Důležitost disciplíny, rebalancování a diverzifikace portfolia

Panika během tržních propadů svádí nedisciplinované investory k impulzivním výprodejům akcií (a dalších rizikových aktiv) ze svého portfolia. Důsledkem pak často bývá konzervování trvalé ztráty bez možnosti ji v dohledné době kompenzovat adekvátním zhodnocením. Skutečnost, že panikařící investoři přicházejí o možnost těžit z následného oživení akciových indexů, tedy vede k dlouhodobému snížení výkonnosti jejich portfolií.

Navíc pokud vlivem hlubokého tržního propadu klesne podíl akciové složky diverzifikovaného portfolia o několik procentních bodů, nepůsobí zrovna prozíravě tento trend ještě zesilovat prodejem akciových pozic čistě ze strachu. Jako smysluplnější se naopak jeví provést přiměřený rebalanční nákup s cílem přiblížit portfolio k původním alokačním poměrům (nemáme-li vážný důvod k jeho zkonzervativnění např. vlivem změny životní situace). Obecně také představuje dobrou volbu nedělat nic, zejména když tržní propady nevedou k citelnému oslabení váhy akciové složky. Eventuálně můžeme zamýšlený prodej akciových pozic odložit na později, resp. až se trhy vzpamatují z původního šoku. S ohledem na aktuální situaci dodejme, že hlavní akciové indexy se po nedávném rozkolísání již stihly v druhé polovině srpna vrátit k předchozím maximům.

Kromě rozumného rebalancování by měl dlouhodobý investor pamatovat i na dostatečnou diverzifikaci svého portfolia do různých, ideálně vzájemně málo korelovaných tříd aktiv. V akciové složce může pomocí fondových nebo ETF pozic preferovat společnosti z více regionů a z širšího spektra sektorů se silnými rozvahami, konkurenčními výhodami i zkušeným vedením. Taková skupina nejspíš přečká četné tržní bouře a dříve nebo později z nich vyjde silnější.

Zachování chladné hlavy se tedy v investování časem vyplácí, zatímco podléhání momentálním emocím běžně vede ke špatnému načasování nákupních a prodejních rozhodnutí, které trvale oslabuje výkonnost našeho portfolia.

zpracováno ve spolupráci se společností Schroders

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.