Kompletní průvodce k bohatství prostřednictvím investic (1/3)

Představte si, že vaše peníze dokáží pracovat stejně tvrdě jako vy. Každá korunka, kterou ušetříte, má potenciál se znásobit a vytvořit Vám cestu k finanční svobodě. Ale z těch mnohých dostupných investičních možností se může trošku točit hlava. Proto se spolu v tomto článku pokusíme odpovědět vskutku záludné otázky. Kde bychom měli začít? Je některá investice lepší než jiná? Má to celé vůbec cenu?

Proč vlastně vůbec začínat s investováním?

Investování je v dnešním světě nezbytné pro růst vašeho bohatství a dosažení dlouhodobých finančních cílů. Zde je pár důvodů, proč na tom záleží.

Překonání inflace

Inflace postupem času snižuje kupní sílu peněz. Investice do rizikových aktiv, jako jsou akcie nebo nemovitosti, historicky překonávaly inflaci a zajistily, že si vaše peníze udrží, a dokonce i zvýší svou hodnotu.

Budování bohatství

Investování umožňuje vašim penězům růst prostřednictvím složeného úročení – vyděláváte na návratnosti jak z vaší počáteční investice, tak ze zisku (úroků), který generuje. Takto se malé částky mohou během desetiletí proměnit ve významné bohatství.

Dosažení finančních cílů

Ať už jde o nákup domu, financování vzdělání vašich dětí nebo pohodlný odchod do důchodu, investice Vám pomohou nashromáždit potřebné prostředky rychleji než jen samotné spoření.

Vytváření pasivního příjmu

Investice, jako jsou dividendové akcie, pronájem nemovitostí nebo peer-to-peer půjčky, poskytují stálý tok příjmů a zbaví vás potřeby spolehnutí se pouze na aktivní práci

Využití příležitostí

Investování otevírá dveře k účasti na globálním ekonomickém růstu, technologických inovacích nebo zvyšování role některých rozvíjejících se trhů ve světové ekonomice.

Finanční nezávislost

Investováním si vytváříte „záchrannou síť“, která může poskytnout stabilitu během neočekávaných finančních problémů nebo Vám umožní odejít do důchodu dříve, než jste plánovali.

INVESTORSKÝ CHECK-OUT |

|---|

| ✓ Investování pomáhá překonat inflaci |

| ✓ Složené úročení zhodnocuje vaše peníze |

| ✓ Čas je vaší největší výhodou |

| ✓ Nastavte realistická očekávání |

| ✓ Začněte s jasnými cíli |

Bezpečnostní polštář! Ať se Vám v klidu usíná

Předtím, než vůbec začnete přemýšlet o tom, kam horečně „vrazit“ peníze, ať mi neujede vlak, zastavte se! První je třeba si vytvořit vlastní – velice jistou rezervu v případě jakýchkoliv nečekaných výdajů!

Jak na to? Asi nejjednodušším způsobem, který zde může být doporučen, je klasický spořák. Tady bych volila cestu nejmenšího odporu – vyberte si zkrátka takový spořicí účet, který Vám nabídne nejvyšší možné (ale jisté!) úročení a příznivé podmínky banky pro získání nejvyššího či bonusového úroku.

Banka | Úrok | Podmínky |

| Raiffeisenbank | 4,20 % | -do 500 tisíc Kč -3 platby kartou měsíčně |

| Max banka | 3,60 % / 3,40 % | -do 500 tisíc Kč -nad limit úrok 3,40 % |

| Partners Banka | 4,03 % | -balíček "Pro dva" nebo "Pro rodinu" -jinak 5 plateb kartou měsíčně |

| ČSOB | 4,00 % | -do 250 tisíc Kč (pouze 1 účet) -5 plateb kartou měsíčně |

| Fio banka | 3,80 % / 2,80 % | -do 200 tisíc Kč -nad limit úročeno 2,80 %

|

A teď to rozjedeme! Ale zlehka…ovšem.

Tradiční „Safe havens“

1. Spořící účty

O těch jsme se zmínili výše, nicméně konzervativněji snad již „investovat“ nemůžete! Ale i to se počítá, i když jde ve skutečnosti spíše o spoření než investování

2. Státní dluhopisy

a) Státní pokladniční poukázky (SPP)

Jedná se o státní dluhopisy se splatností do jednoho roku. Pokud do nich chcete investovat, musíte být registrováni v Systému krátkodobých dluhopisů – SKD, zde je možné je získat a držet, tím se stáváte klientem. Nicméně to nestačí! Musíte si vybrat tzv. agenta, který za vás bude tyto nákupy provádět. No, možná by bylo ještě dobré zmínit, že nominální hodnota SPP je v současné době 1 000 000 Kč, takže pro drobné investory asi nic zajímavého.

b) Střednědobé a dlouhodobé státní dluhopisy (SD)

Zájemci mohou SD získat na organizovaném sekundárním trhu prostřednictvím bank a obchodníků s cennými papíry na burze nebo RM systému. Je zde i možnost si obchod se SD dohodnout s jiným držitelem sám. Nominální hodnota SD je v současné době 10 000 Kč.

3. Fondy peněžního trhu

Tyto fondy si kladou za cíl konkurovat svou výkonností výnosům na spořících účtech či termínovaných vkladech nebo je i mírně překonávat. Krátkodobě navyšují vaše úspory, jsou vhodné především pro konzervativní investory s krátkým investičním horizontem.

Fondy peněžního trhu investují zejména do nástrojů peněžního trhu včetně pokladničních poukázek a vysoce bezpečných, krátkodobých dluhopisů.

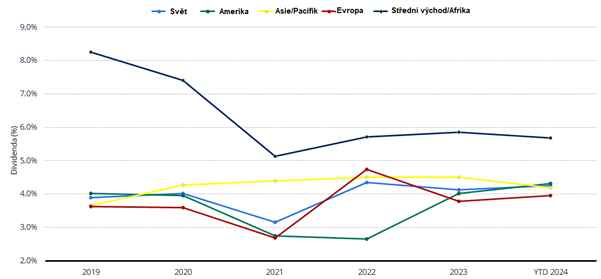

Nemovitosti a REITs

Láká vás myšlenka vlastnit nemovitosti, které již nad rámec uvedených „safe havens“ vykračují z ryze konzervativního investičního profilu? Pak následující možnosti mohou být něco pro vás!

Níže vyjmenované nejsou zdaleka jediné možnosti investic do nemovitostí – v první řadě se nabízejí korunové nemovitostní fondy v ČR působících investičních společností dostupné pro drobné (retailové), anebo také kvalifikované investory (v druhém případě s obvyklou minimální investicí 1 milion CZK). Přehled obou kategorií shrnuje náš dřívější článek.

Na druhé straně, REITs Vám rozšíří povědomí o tom, jak zhodnotit peníze podle vaší toužebné velkosti investice a její předpokládané rizikovosti, likvidity a výnosnosti (pamatujete na magický trojúhelník?).

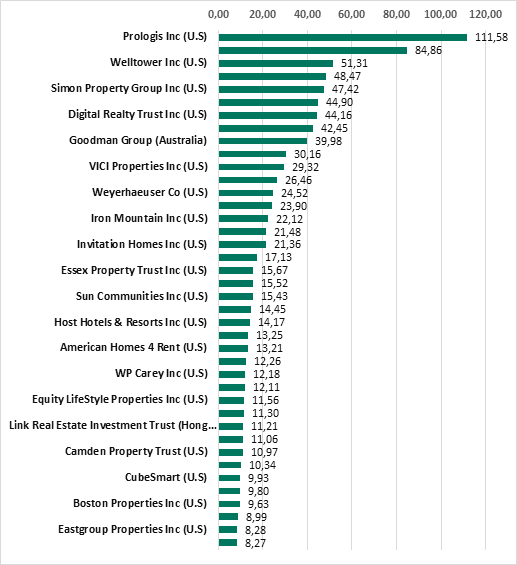

1. REITs

Výhody REITs spočívají hlavně v tom, že REIT musí distribuovat alespoň 90 % svých zdanitelných příjmů jako dividendy, což je činí atraktivními pro investory hledající pravidelný příjem. Většina REITs spravuje širokou škálu nemovitostí, a že je si z čeho vybírat!

2. Syndikace nemovitostí

Syndikace nemovitostí představuje situaci, kdy více potencionálních vlastníků seskupí finanční prostředky na nákup nemovitosti, kterou pak společně spravují. Syndikace často vyžaduje vyšší minimální investici a status akreditovaného investora. Na rozdíl od REITs, u nichž stačí minimální angažovanost, je u syndikace obvykle potřeba provádět manažerské rozhodování.

3. Nemovitosti

Chcete mít plnou kontrolu? Pak nemovitost… reálná nemovitost je pro vás to pravé ořechové! Nejen, že budete čerpat pasivní příjem prostřednictvím měsíčního nájemného, ale časem vaše nemovitost bude (snad!) růst na hodnotě!

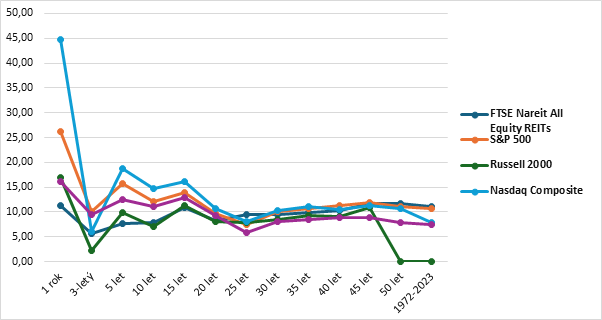

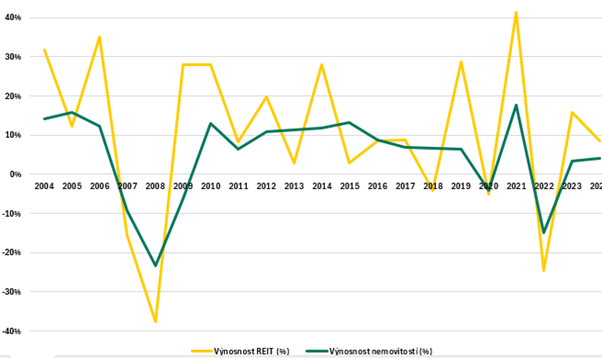

V roce 2004 expandovaly REITs na téměř všech trzích. Následoval rok 2005, který se podepsal na vysoké výnosnosti nemovitostí, jelikož tehdy nastal tzv. „housing boom“. A je to tady!! Vezeme se! Všichni víme, kam se v roce 2007-2008 vydáváme!

Kritérium | Nemovitosti | Syndikace nemovitostí | REITs |

| Definice | Přímá koupě nemovitosti jednotlivcem za účelem užívání, pronájmu nebo spekulace. | Skupina investorů spojuje své prostředky pro nákup konkrétní nemovitosti či projektu. | Společnosti, které vlastní, spravují nebo financují nemovitosti a obchodují své akcie na burze. |

| Likvidita | Velmi nízká – prodej nemovitosti může trvat měsíce až roky. | Nízká – investice je vázána na konkrétní nemovitost; výstup často obtížný před prodejem nemovitosti. | Vysoká – akcie REITs lze kdykoliv koupit nebo prodat na burze. |

| Minimální investice | Vysoká – vyžaduje značný kapitál na nákup a provozní náklady. | Vysoká – často je potřeba několik desítek až stovek tisíc korun jako vstupní kapitál. | Nízká – lze investovat i malé částky prostřednictvím akcií. |

| Diverzifikace | Nízká – obvykle investice do jedné nemovitosti, což zvyšuje riziko. | Nízká – investice do jedné či několika nemovitostí. | Vysoká – REITs obvykle investují do širokého portfolia nemovitostí. |

| Přístup k informacím | Nejvyšší – investor má plnou kontrolu a přímý přístup ke všem informacím o nemovitosti. | Vysoký – investoři mají často detailní přehled o konkrétních nemovitostech a jejich řízení. | Omezený – informace jsou dostupné prostřednictvím veřejných zpráv, ale řízení je nepřímé. |

| Výnosy | Vysoký potenciál – výnosy z nájmů, kapitálový zisk z růstu ceny nemovitosti. | Vyšší potenciál – často spojený s hodnotou konkrétní nemovitosti a přímým podílem na příjmech z nájmů. | Stabilní – pravidelné dividendy, často nižší výnosy než u přímé investice. |

| Riziko | Vysoké – závislé na konkrétní lokalitě, trhu a správě nemovitosti. | Vyšší – závislé na výkonu jedné nemovitosti a schopnosti syndikátora. | Nižší – riziko je rozloženo napříč více nemovitostmi a regiony. |

| Daně | Majitel platí daně z příjmů z nájmů a z kapitálových zisků. | Investoři platí daně z příjmů z nájmů a kapitálových zisků individuálně. | REITs jsou povinny rozdělit minimálně 90 % zisku akcionářům, kteří z toho odvádí daně. |

| Správa | Vyžaduje vysoce aktivní přístup – od údržby po hledání nájemců. | Aktivní – investoři nebo syndikátor spravují konkrétní nemovitost. | Pasivní – správa je plně na profesionálním managementu REITs. |

| Právní rámec | Kupní smlouvy a místní regulace (např. povolení, pronájmy). | Vyžaduje smlouvy mezi investory a syndikátorem. | Podléhá regulaci podle zákonů o investičních fondech a burzách. |

| Dostupnost | Nízká – vyžaduje velký kapitál a znalosti trhu. | Omezená – často dostupné pouze kvalifikovaným investorům nebo skupinám. | Široká – dostupné veřejnosti prostřednictvím burz. |

Je libo něco pikantnějšího? Posuňme se na horské dráze o něco výše směrem k vyloženě dynamickým aktivům (ať máme větší spád)! Pojďme se pustit do jádra finančních trhů!

Investice na akciovém trhu

1A. Jednotlivé akcie (Stock-Picking)

Investování do konkrétních akcií znamená vlastnit podíl v určitých společnostech. Tento přístup vyžaduje znalost trhu, podnikání společností a ekonomických faktorů, které mohou ovlivnit jejich hospodářské výsledky. Je také důležité rozumět základním finančním metrikám a alespoň v hrubých rysech rozumět fundamentální analýze.

Výhody

- Růstový potenciál: Úspěšné společnosti jako je Apple nebo Tesla (tzv. blue chips), mohou přinést nadprůměrné výnosy. Nicméně, ty jsou již dost nadhodnocené. Právě ale tyto společnosti bývají hodně spojeny s jejich CEOs, takže veškeré negativní informace, ať už o těchto ředitelích, nebo společnostech samotných, mohou znamenat vysoké změny cen jejich akcií, což může vytvořit potencionální atraktivní investici.

- Vliv na výběr firem: Sami rozhodujete, do kterých společností investujete, což umožňuje zaměřit se na odvětví či regiony dle vašich preferencí a znalostí. Jak říká jeden z nejúspěšnějších investorů Peter Lynch: „Investuj jen do toho, čemu rozumíš“.

- Možnost pasivního příjmu: Některé akcie vyplácejí i dividendy, což přináší pravidelný příjem. Ale pozor na zdanění! (viz dále)

Nevýhody

- Vysoké riziko: Hodnota akcie může kolísat podle výsledků společnosti v oblasti tržeb nebo ziskovosti, různých zpráv o ní a makroekonomických podmínek.

- Časová náročnost: Vyžaduje průzkum finančních výsledků firem a sledování celého akciového trhu nebo vývoje ekonomiky.

- Poplatky: Obchodování na burze může být dražší než u fondů, zejména při častých transakcích.

Příklady

- Český trh: Akcie ČEZ, Komerční banka, Moneta Money Bank.

- Zahraniční trh: Akcie Alphabet (Google), Microsoft nebo evropské společnosti jako Siemens, BOSH atd.

Tipy pro české investory

- Používejte brokerské platformy jako Fio e-Broker, Degiro, Interactive Brokers, nebo XTB pro přístup k zahraničním i domácím akciím.

- Začněte s menšími investicemi do stabilních firem s historií růstu.

1B. Dividendové akcie

Významnou podkategorii jednotlivých akcií tvoří dividendové akcie, které vyplácejí pravidelný podíl na zisku (dividendy). Jsou oblíbené především mezi investory hledajícími stabilní pasivní příjem.

Výhody

- Pasivní příjem: Dividendy poskytují pravidelný příliv hotovosti.

- Nižší volatilita: Dividendové akcie mají obvykle stabilnější hodnotu než růstové akcie.

Nevýhody

- Nižší růst: Akcie firem vyplácejících dividendy často zhodnocují pomaleji než akcie růstových společností.

- Závislost na výplatách: Dividendy mohou být v krizi sníženy nebo zrušeny.

Příklady

- České akcie: ČEZ, Philip Morris ČR, Komerční banka,…

- Zahraniční akcie: Coca-Cola, Johnson & Johnson, Procter & Gamble…

Tipy pro české investory

- Zaměřte se na stabilní firmy s dlouhou historií vyplácení dividend.

- Pokud nechcete vybírat jednotlivé dividendové akcie, můžete vyzkoušet dividendová ETF, jako je Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing. (ETF budou vysvětleny dále.)

- Dívejte se na tzv „pay-out ratio“ – to Vám naznačí, kolik společnost vyplácí na dividendách ze svého zisku. Pokud je pay-out ratio hodně blízko 100 % či dokonce nad touto hodnotou, není to dobré!! Hlavně tedy, pokud je to nad touto hodnotou, jak může vyplácet něco, na co nemá? Půjčky? Jak dlouhodobě udržitelný business to asi bude, že ano.

2. Fondy obchodované na burze (ETF)

ETF jsou investiční fondy, které sledují výkonnost konkrétního indexu, sektoru nebo třídy aktiv. Tyto fondy se obchodují na burze stejně jako akcie. Mohou pokrývat i dluhopisové, komoditní nebo alternativní investice, ale dále se budeme bavit o akciových ETF.

Výhody

- Široká diverzifikace: Jeden ETF fond může obsahovat stovky akcií z různých odvětví a zemí.

- Nízké poplatky: Oproti podílovým fondům mají ETF nižší náklady.

- Likvidita: Lze je snadno koupit a prodat během obchodních hodin.

Nevýhody

- Pasivní strategie: Nemáte kontrolu nad výběrem akcií v ETF fondu.

- Tržní riziko: Hodnota ETF závisí na výkonnosti trhu nebo sledovaného indexu.

- Poplatky za správu: Jelikož zde většinou ETF investuje pasivně – tedy indexuje tzv. benchmark, je směšné platit na poplatcích za něj více, než si zaslouží! Určitě vyhledávejte takové, jejichž poplatky jsou co nejnižší. Například, pokud budete chtít investovat do ETF, které investuje do akcií technologických společností, je tady celá řada poskytovatelů, která tato ETF nabízí. Většinou zahrnují ty samé akcie v podobném poměru a geografické alokaci. Takže rada - vyberte „nejlacinější“ ETF.

Příklady

- Globální trhy: iShares Core MSCI World UCITS ETF USD (globální akcie z vyspělých trhů), SPDR S&P 500 UCITS ETF (americký index S&P 500).

- Tematické ETF: iShares Global Clean Energy UCITS ETF USD (obnovitelné zdroje), ETF zaměřené na rozvíjející se trhy.

Tipy pro české investory

- ETF fondy můžete nakoupit přes brokery jako Degiro nebo eToro. Ale např. i Česká spořitelna nabízí investiční příležitosti díky své aplikaci George. Můžete také zvolit různé investiční platformy, které buď z ETF rovnou navrhují poskládaná modelová portfolia, nebo vám dovolí si koupit i jednotlivá ETF.

- I na českém trhu lze nakoupit mnoho ETF spravovaných přímo investičními společnostmi nebo bankami. Takovou společností je například Amundi.

- Pro začátek volte široce diverzifikované ETF, které pokrývají například americký nebo evropský akciový trh.

3. Podílové (akciové) fondy s aktivním řízením portfolia

Podílové fondy jsou kolektivní investice, kde profesionální správce rozhoduje o výběru aktiv. Jsou ideální pro investory, kteří chtějí investovat aktivně a nemají dostatek času nebo zkušeností. Podobně jako v případě ETF rozeznáváme akciové a dluhopisové afondy nebo navíc smíšené fondy kombinující různé třídy aktiv, ovšem dále se budeme zabývat akciovými fondy.

Výhody

- Profesionální správa: Fondy spravují zkušení portfolio manažeři.

- Dostupnost: Můžete investovat i s malým kapitálem.

- Diverzifikace: Portfolio podílových fondů může být obecně rozloženo mezi různé třídy aktiv (akcie, dluhopisy, nemovitosti: viz výše), anebo v případě akciových fondů mezi různé sektory a regiony akciového trhu

Nevýhody

- Vysoké poplatky: Správci si účtují nemalé poplatky za správu a někdy i za nadstandardní výkonnost fondu.

- Menší kontrola: Investor nemá vliv na výběr aktiv.

Příklady

- V koruně vedené podílové fondy od českých investičních společností, řízené portfolio manažery z tuzemska (např. ve skupinách České spořitelny, Komerční banky,ČSOB nebo Raiffeisenbank, ale i mimo největší bankovní skupiny: Conseq, Partners, Generali, J&T).

- Fondy mezinárodních investičních společností jako Fidelity nebo Amundi, z nichž některé disponují (měnově zajištěnými) korunovými třídami vedle základní dolarové či eurové Významná část z nich nicméně náleží do zmíněné bankovní čtyřky (fondy Erste, Amundi, KBC, Raiffeisen).

Tipy pro české investory

- Vyberte si fondy s transparentními poplatky a dlouhodobě dobrou výkonností.

- Zvažte investici do fondů zaměřených na konkrétní akciový sektor (např. technologie, zdravotnictví).

4. Indexové akciové fondy

Indexové fondy jsou fakticky podkategorií podílových fondů. Občas se takto zmiňují separátně. Tyto fondy kopírují výkonnost konkrétního akciového indexu, například S&P 500 nebo MSCI World. Jde tedy o podílové fondy, ale svou pasivní správou mají blíže původní myšlence ETF (které dnes už pro změnu nabízejí i aktivní správu).

Výhody

- Nízké náklady: Díky pasivnímu řízení vykazují nižší poplatky než aktivně spravované fondy.

- Jednoduchost: Sledují výkon indexu, což zjednodušuje investiční rozhodování.

- Široká diverzifikace: Pokrývají desítky nebo stovky firem.

Nevýhody

- Riziko poklesu trhu: Hodnota fondu klesá, pokud celý trh zaznamenává ztráty.

- Chybí aktivní správa: Nelze reagovat na specifické tržní podmínky.

Příklady

Globální akciový index vyspělých trhů MSCI World, britský akciový index FTSE 100.

Tipy pro české investory

- Ideální pro dlouhodobé investory hledající stabilní růst.

Alternativní investice

1. Půjčky typu peer-to-peer (P2P lending)

P2P lending umožňuje jednotlivcům půjčovat peníze jiným jednotlivcům nebo firmám prostřednictvím online platforem, aniž by se museli obracet na banky. Investoři se stávají věřiteli, kteří získávají úroky z poskytnutých půjček.

Výhody

- Vyšší výnosy: Vzhledem k tomu, že banky se neúčastní procesu, mohou investoři často získat vyšší úroky.

- Diverzifikace: Umožňuje rozložení investic mezi více půjček s různými riziky.

Nevýhody

- Riziko nesplácení: P2P platformy nejsou pojištěny, což znamená, že může existovat riziko, že dlužníci nebudou schopni splácet.

- Regulační otázky: V některých zemích existují omezení týkající se P2P půjčování, a to i v Česku.

Příklady

- Příklady platforem: Mintos, Bondora, Twino.

2. Kryptoměny a NFT (Non-Fungible Tokens)

Kryptoměny jsou digitální měny, které využívají blockchainovou technologii k zabezpečení transakcí. NFT jsou digitální aktiva, která reprezentují vlastnictví unikátního objektu, jako je digitální umění, sběratelské předměty nebo hudba, a jsou založena na blockchainu.

Koho by zajímalo více, má autorka článku na téma blockchainu i podcast.

Těmto tématům bude věnováno více článků. Takže kdo se opravdu chce dozvědět více, ať nezapomene sledovat nové články!

Výhody

- Vysoký potenciál růstu: Kryptoměny, zejména Bitcoin a Ethereum, vykazovaly dosud značné zisky… no, ale i ztráty. Nic pro investiční „konzervy“!

- Inovativní technologie: Technologie blockchain a NFT jsou novými oblastmi s velkým potenciálem pro inovace.

Nevýhody

- Volatilita: Kryptoměny jsou známé svou extrémní volatilitou, což znamená, že hodnota může rychle růst i klesat.

- Regulace: V některých zemích včetně Česka může být regulace kryptoměn a NFT stále v plenkách a hrozí změny, které mohou ovlivnit hodnotu investic.

- Příklady kryptoměn: Bitcoin, Ethereum, Solana.

- Příklady NFT platforem: OpenSea, Rarible, Foundation.

3. Komodity (Zlato, Stříbro, Ropa atd.)

Komodity jsou základní suroviny, jedná se např. o zlato, stříbro, ropu, zemní plyn nebo zemědělské produkty, které se obchodují na komoditních trzích. Tyto komodity mají být tradičně považovány za „bezpečné přístavy“ v době ekonomických nebo politických krizí.

Výhody

- Ochrana proti inflaci: Zlato a jiné komodity mohou sloužit jako ochrana proti inflaci, protože jejich cena může růst, když klesá hodnota měny.

- Diverzifikace: Investice do různých komodit mohou pomoci diverzifikovat portfolio a díky větší nezávislosti jejich cenového vývoje na akciových a dluhopisových trzích snížit tak celkové riziko.

Nevýhody

- Ceny podléhají výkyvům: Komodity mohou být velmi volatilní a jejich ceny závisí na nabídce a poptávce, geopolitických faktorech, ale třeba i na počasí.

- Nedostatečné výnosy: Na rozdíl od akcií nebo dluhopisů komodity nepřinášejí žádné dividendy ani úroky.

Příklady

- Příklady komodit: Zlato, stříbro, ropa, pšenice, měď.

4. Výtvarné umění a sběratelské předměty

Investování do výtvarného umění a sběratelských předmětů zahrnuje nákup obrazů, knih, soch, starožitností, vzácných mincí nebo jiných uměleckých a historických předmětů. Tento typ investice může být velmi výnosný, pokud se vyberou ty správné položky.

Výhody

- Dlouhodobý růst: Výtvarné umění a sběratelské předměty mohou růst na hodnotě v průběhu let i desetiletí a představovat tak průběžnou, byť nedokonalou ochranu proti inflaci

- Estetická hodnota: Kromě potenciálního finančního zisku si investoři mohou užívat krásu a jedinečnost těchto předmětů.

- Možnost „cítění pravé hodnoty“: Ve většině případů se jedná o hmotná aktiva, která investor má u sebe, ať už odpočívají v trezorech, či vnášejí duši do našich domovů.

Nevýhody

- Likvidita: Tyto investice jsou velmi často těžko prodejné, pokud se nenajde zájemce o konkrétní položku.

- Specifické znalosti: Vyžadují se odborné znalosti nebo poradenství, aby byly vybrány správné položky.

- Příklady sběratelských předmětů: Obrazy (např. Picasso), historické hodinky, staré automobily, vzácné mince.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.