Goldman Sachs Patrimonial Aggressive

Dynamický smíšený fond fondů s typickým poměrem akciových a dluhopisových investic 75:25. Disponuje měnově zajištěnou korunovou třídou proti základní eurové. Akciovou složku diverzifikuje globálně, zatímco v doplňkové dluhopisové složce pokrývá různé kategorie eurových dluhopisů. Výkonnostně drží krok s benchmarkem a jasně poráží většinu konkurence.

Společnost Goldman Sachs Asset Management má v ČR registrovány k prodeji převážně akciové fondy s globální nebo regionální diverzifikací portfolia. V její nabídce ovšem nechybí ani významné dluhopisové fondy a dále několik smíšených fondů s různým rizikově-výnosovým profilem. V mnoha případech kladou prosazované strategie Goldman Sachs důraz na kritéria udržitelnosti ESG při výběru investic. Často také narazíme na korunové třídy, které uplatňují nějakou formu zajišťování měnového rizika. Uvedené charakteristiky platí i pro trojici profilových smíšených fondů řady Patrimonial, z nichž si nyní představíme ten nejdynamičtější.

Využití podkladových fondů vlastní skupiny

Goldman Sachs Patrimonial Aggressive lze vymezit jako aktivně řízený dynamický smíšený fond fondů, který zahrnuje dílčí akciové a dluhopisové fondy především z vlastní skupiny Goldman Sachs. Pro srovnávací účely používá složený benchmark, na němž se podílí 75 % globální akciový index vyspělých i rozvíjejících se trhů MSCI All Country World a 25 % dluhopisový index širokého eurového trhu Bloomberg Euro Aggregate v rámci investičních ratingů. Skutečný poměr akciové a dluhopisové složky nemusí vždy odpovídat neutrální alokaci 75: 25 – jejich zastoupení se běžně odchylují od vlastní neutrální váhy do ±10 procentních bodů. Tuzemští investoři mají k dispozici měnově zajištěnou korunovou třídu fondu vůči základní eurové, která však obecně není měnově zajištěna vzhledem k expozici akciové složky na neeurové regiony a trhy.

Investiční proces lze rozdělit na tři hlavní fáze. Nejprve se stanoví aktuálně sledovaný poměr akciové a dluhopisové složky (včetně peněžního trhu), stejně jako regionální a sektorové preference akciové složky i durační preference dluhopisové složky. K nastavení výchozích alokací slouží jednak fundamentální makroekonomické ukazatele prognózující průběh hospodářského i úrokového cyklu a dále behaviorální faktory odhadující aktuální chování trhu podle převládajícího sentimentu nebo tržního momenta. Následuje výběr diverzifikované skupiny dílčích fondů (Goldman Sachs), které vyhovují popsaným východiskům a dávají slušnou naději na překonání svých benchmarků. Zařazené akciové fondy s globálním nebo regionálním profilem typicky investují do velkých zavedených korporací, které se obchodují na vyspělých a v menší míře i rozvíjejících se trzích. Dluhopisové fondy pak nejčastěji pokrývají evropské státní a korporátní dluhopisy investičního stupně.

Plusy

- trvale výrazný náskok nad průměrem konkurence a většinou v koruně dostupných konkurenčních fondů

- schopnost držet krok s benchmarkem

- měnově zajištěná korunová třída proti základní eurové

Mínusy

- Preference některých regionů a sektorů v akciové složce (aktuálně USA a informační technologie) nemusí být vždy optimální.

Kromě toho soustavně probíhá řízení rizik, které spočívá v monitorování portfolia s cílem zajistit plnění základních podmínek UCITS a kritérií udržitelnosti ESG v souladu s článkem 8 nařízení SFDR. Dochází rovněž k průběžnému kontrolování expozice fondu vůči hlavním třídám aktiv na úrovni akciových regionů a sektorů nebo druhů eurových dluhopisů z hlediska typu emitenta a ratingu. Uvedené procesy by měly vést k optimalizaci portfolia v rámci poměru výnos / riziko. Za tímto účelem může Goldman Sachs Patrimonial Aggressive hojně využívat finanční deriváty, pomocí nichž např. drží krátké pozice nebo dosahuje pákového efektu.

| Velikost fondu k 31.7.2024 | 609,9 mil. EUR |

| ISIN | třída CZK-H: LU0405489047 třída EUR: LU0119195450 |

| Typ fondu | smíšený dynamický – globální |

| Vznik fondu | říjen 2009 |

| Vstupní poplatek | třída CZK-H: max. 5,0 %* třída EUR: max. 3,0 % |

| Manažerský poplatek | třída CZK-H: 2,0 % (OCF 2,32 %) třída EUR: 1,2 % (OCF 1,49 %) |

| Benchmark | 75 % MSCI ACWI NR v EUR + 25 % Bloomberg Euro Aggregate TR v EUR |

| ESG: SFDR | článek 8 |

| MSCI ESG Fund Rating | AA |

| *Poznámka: ve skutečnosti lze dosáhnout nižšího vstupního poplatku i pro nejmenší investice, např. 1 % u Raiffeisenbank, 2,5 % u KK Investment Partners nebo Monety Money Bank a 4 % u Consequ. | |

Nadvážení amerických, technologických i průmyslových akcií

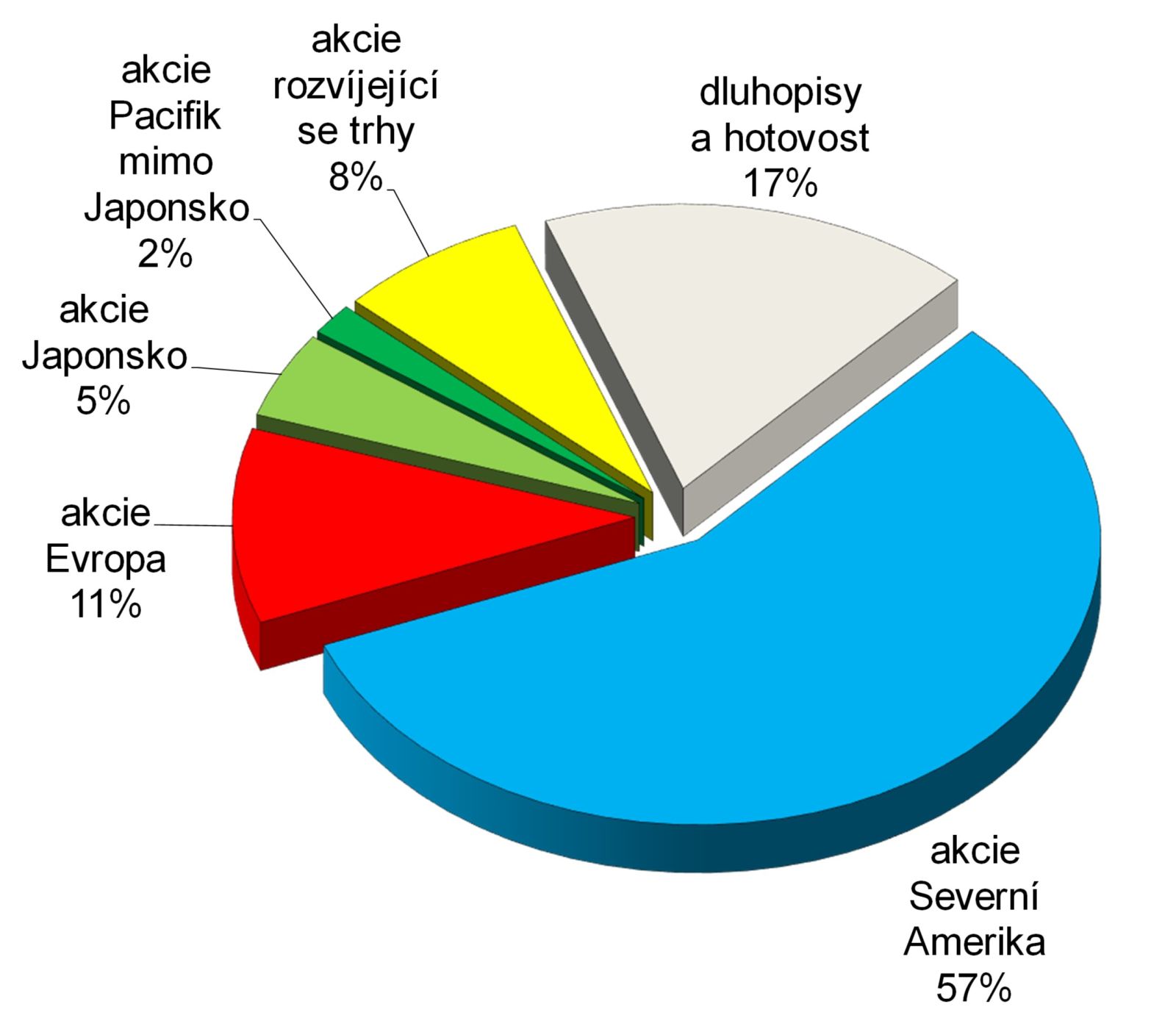

Graf 1 ukazuje složení portfolia portrétovaného fondu podle hlavních tříd aktiv na konci června. Je snadné si všimnout docela výrazného nadvážení akciové složky na úkor dluhopisové v rozsahu +8 pb. oproti neutrálnímu podílu 75 %. (Koncem července to bylo +7 pb., viz poznámka pod grafem.) V akciové složce dominuje více než ze 2/3 region Severní Ameriky (69 % = 57 % / 83 %), kterému fond vyhrazuje nadstandardní prostor hlavně proti podvážené dluhopisové složce. Zastoupení ostatních vyspělých akciových regionů se blíží normálu, i když dochází k mírnému vyzvednutí Japonska na úkor citelně podvážené Číny v rámci rozvíjejících se trhů.

V sektorové alokaci zastává portfolio management aktuálně pozitivní výhled na informační technologie, což souvisí s protěžováním amerických akcií. Kromě toho vidí slibné investiční příležitosti také v průmyslu, zdravotnictví a financích jakožto po IT nejvíce převážených sektorech. Naopak upozaďuje energie a utility, protože se růstový potenciál těchto komoditních sektorů vyčerpal. Na úrovni dílčích pozic dochází v portfoliu podle tabulky 1 ke kombinování aktivně řízených akciových fondů s indexovými.

Celkově notně podvážené dluhopisové investice se vyznačují solidní diverzifikaci mezi státními a korporátními dluhopisy. Poměrně významnou roli tu hrají delší dolarové i eurové státní dluhopisy, případně ještě eurové korporátní dluhopisy. Hlavní motivaci k jejich držení představuje očekávání, že ve vyspělých zemích mimo Japonsko nastane (další) pokles úrokových sazeb centrálních bank, inflace a tím i výnosů do splatnosti příslušných dluhopisů.

| název pozice | váha ve fondu |

| Goldman Sachs North America Enhanced Index Sustainable Equity Z Cap EUR | 18,9% |

| Beresford North America Sustainable Equity Z | 18,6% |

| Goldman Sachs Global Sustainable Equity I Cap EUR | 16,1% |

| Goldman Sachs Emerging Markets Enhanced Index Sustainable Equity Z Cap EUR | 7,5% |

| Goldman Sachs Euro Credit I Cap EUR | 6,4% |

| Goldman Sachs Enhanced Index Sustainable Pacific Equity Fund NL-Z | 5,0% |

| Goldman Sachs Green Bond Short Duration I CAP EUR | 4,6% |

| Goldman Sachs Europe Enhanced Index Sustainable Equity I Cap EUR | 3,6% |

| Goldman Sachs Euro Long Duration Bond I Cap EUR | 3,5% |

| Goldman Sachs Europe Sustainable Equity Z Cap EUR | 3,0% |

| 10 největších pozic celkem | 87,1% |

| Zdroj: web společnosti. Poznámka: dluhopisové fondy reprezentují pátou, sedmou a devátou největší pozici, zatímco na všech ostatních místech jsou akciové fondy. | |

Vynikající výsledky

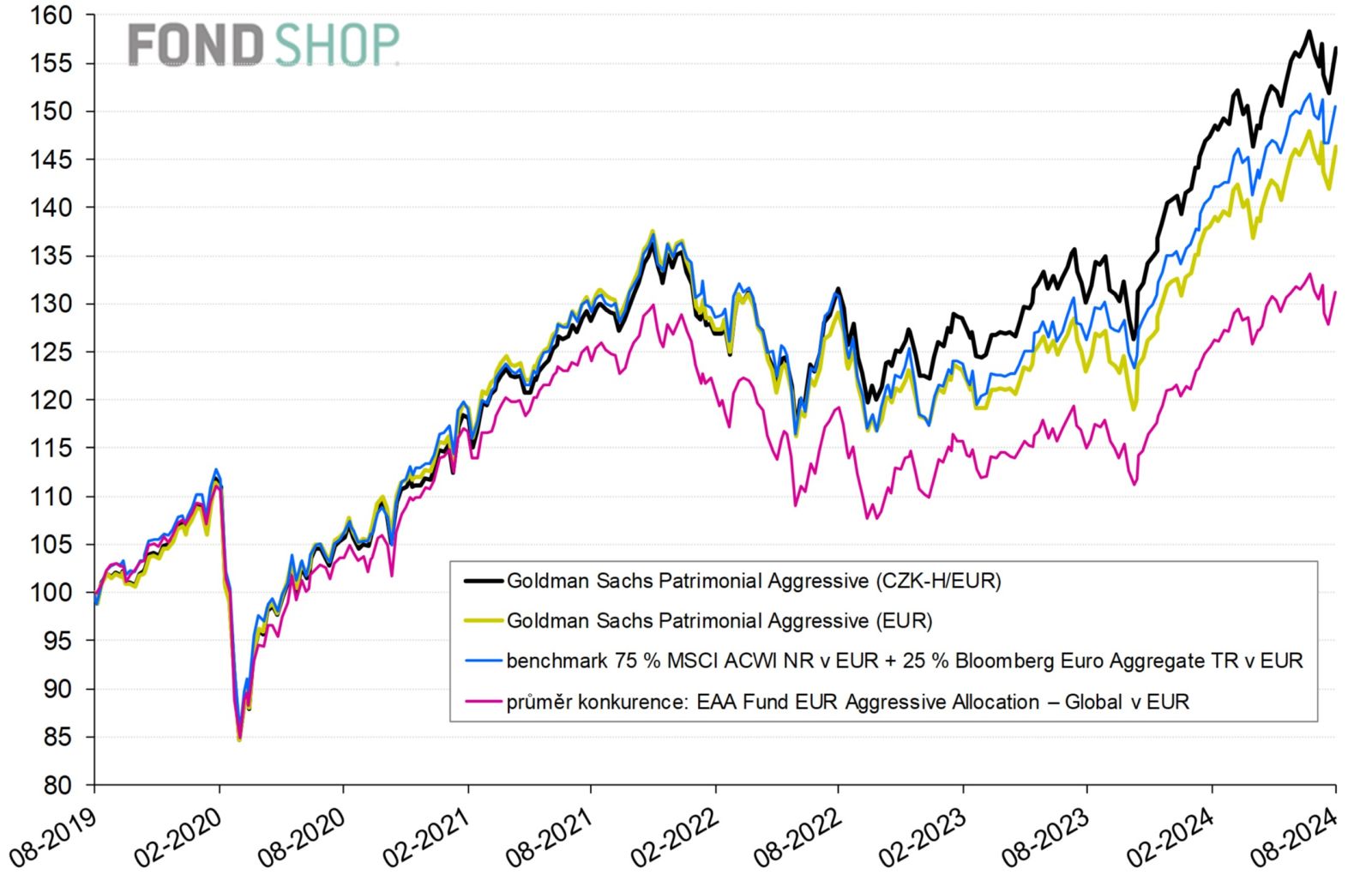

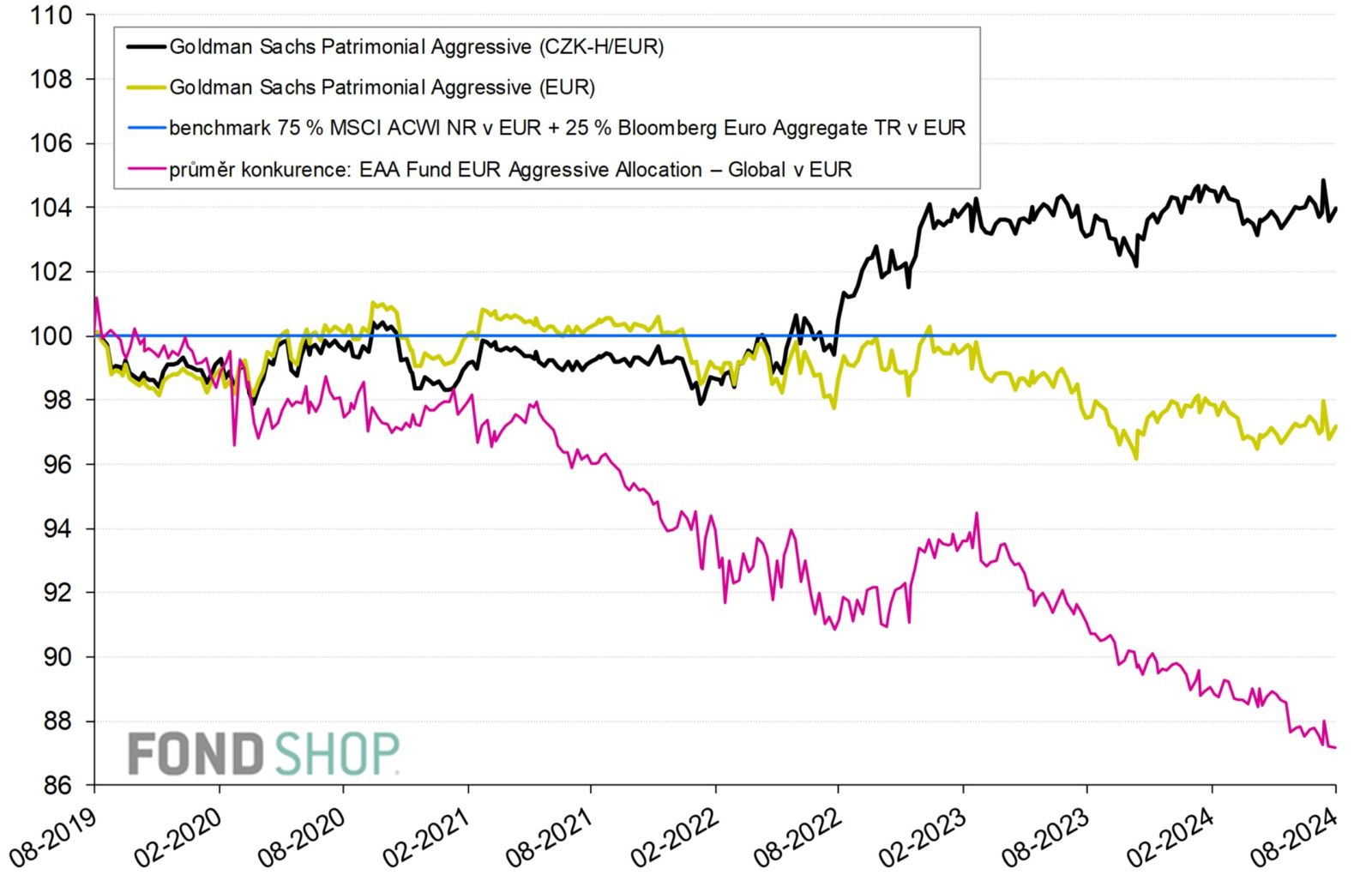

Grafy 2 a 3 srovnávají 5letou výkonnost portrétovaného fondu v základní eurové i měnově zajištěné korunové třídě s jeho benchmarkem a průměrem konkurence, který tvoří dynamické smíšené fondy s eurovou strategií z databáze Morningstar. Již na první pohled je vidět, že Goldman Sachs Patrimonial Aggressive zaznamenal velký úspěch, který se projevuje nejen silným absolutním zhodnocením a kladnou výkonností měnově zajištěné korunové třídy na všech klouzavých periodách od 2 let. Portrétovaný fond rovněž dokázal trvale generovat výrazný náskok nad průměrem konkurence a až do února 2023 držel krok s benchmarkem, resp. v korunové třídě ho dokonce překonal. Přispělo k tomu podstatně lepší počínání korunové třídy než eurové od 1Q 2022 do 1Q 2024 díky značně pozitivnímu úrokovému diferenciálu koruny vůči euru, produkujícímu výnos z měnového zajišťování jejich páru CZK/EUR.

Podle tabulky kvantitativních ukazatelů se navíc drtivé vítězství měnově zajištěné korunové třídy nad průměrem eurové konkurence odehrává při srovnatelné volatilitě a má téměř výlučně oporu ve výrazně kladném koeficientu nadvýkonnosti alfa. To svědčí o kvalitním řízení portrétovaného fondu ze strany portfolio managementu včetně schopnosti přinášet nadstandardní rizikově vážený výnos.

fond | průměr konkurence | |

Výkonnost v CZK (fond) a EUR (průměr konkurence) | ||

| 1 rok (od 21.8.2023) | 20,3% | 14,1% |

| 2 roky (od 22.8.2022) | 19,0% | 10,0% |

| 3 roky (od 20.8.2021) | 22,1% | 5,8% |

| 5 let (od 20.8.2019) | 56,5% | 31,2% |

| 5 let p.a. | 9,4% | 5,6% |

Riziko (perioda 5 let do 8/2024) | ||

| Volatilita | 11,5% | 11,4% |

| Beta | 0,99 | průměr |

| Beta bear | 0,94 | průměr |

| Alfa (anualizovaná) | 3,7% | průměr |

| Korelace | 0,98 | průměr |

| Max. pokles – měsíc | -10,9% | -11,6% |

| Max. pokles – rok | -9,7% | -14,7% |

| Max. pokles / nutný růst | -15,5% / 18,3% | -16,4% / 19,6% |

| Výpočty z prodejních cen v CZK a EUR, případné dividendy reinvestovány. | ||

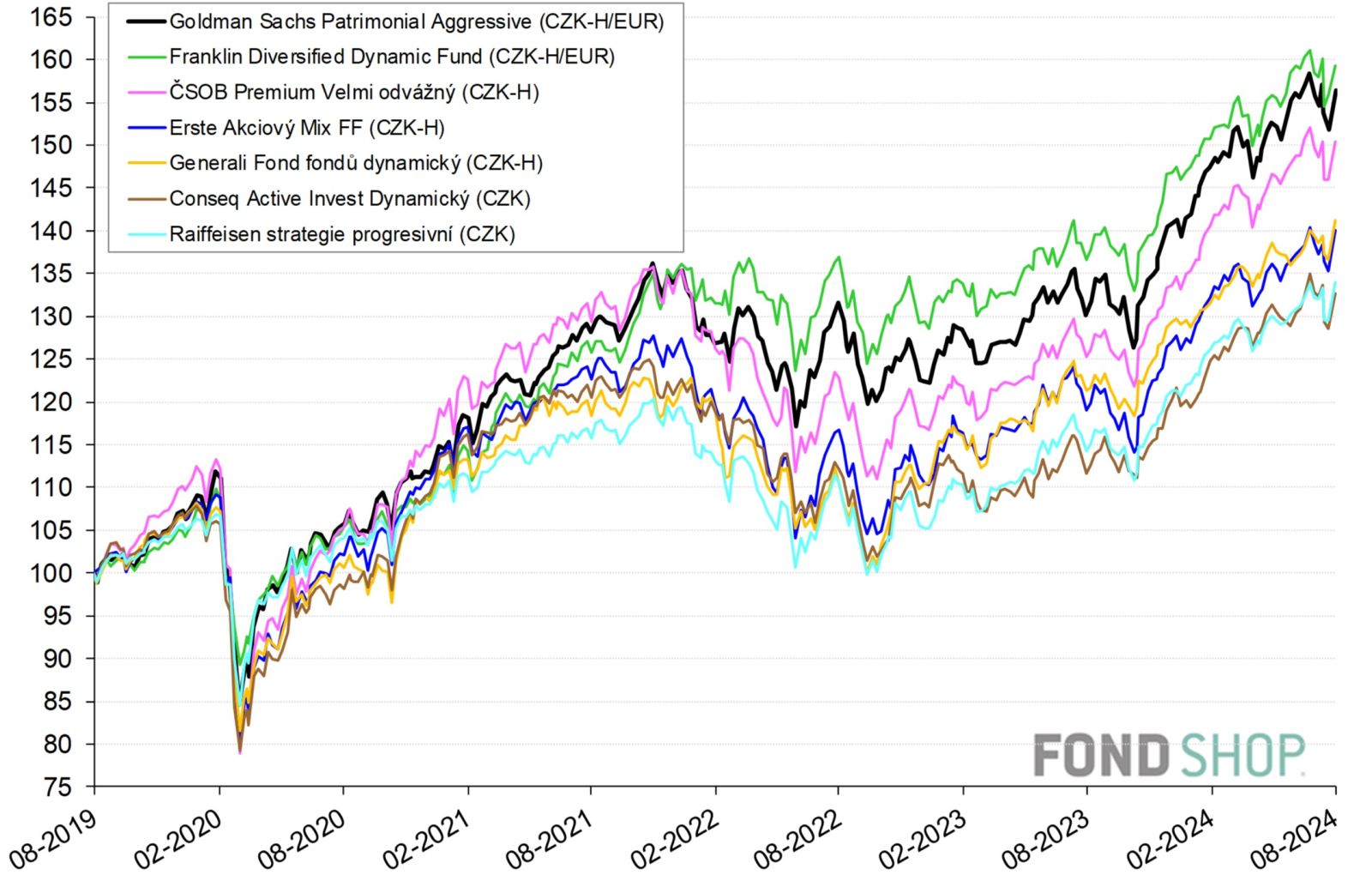

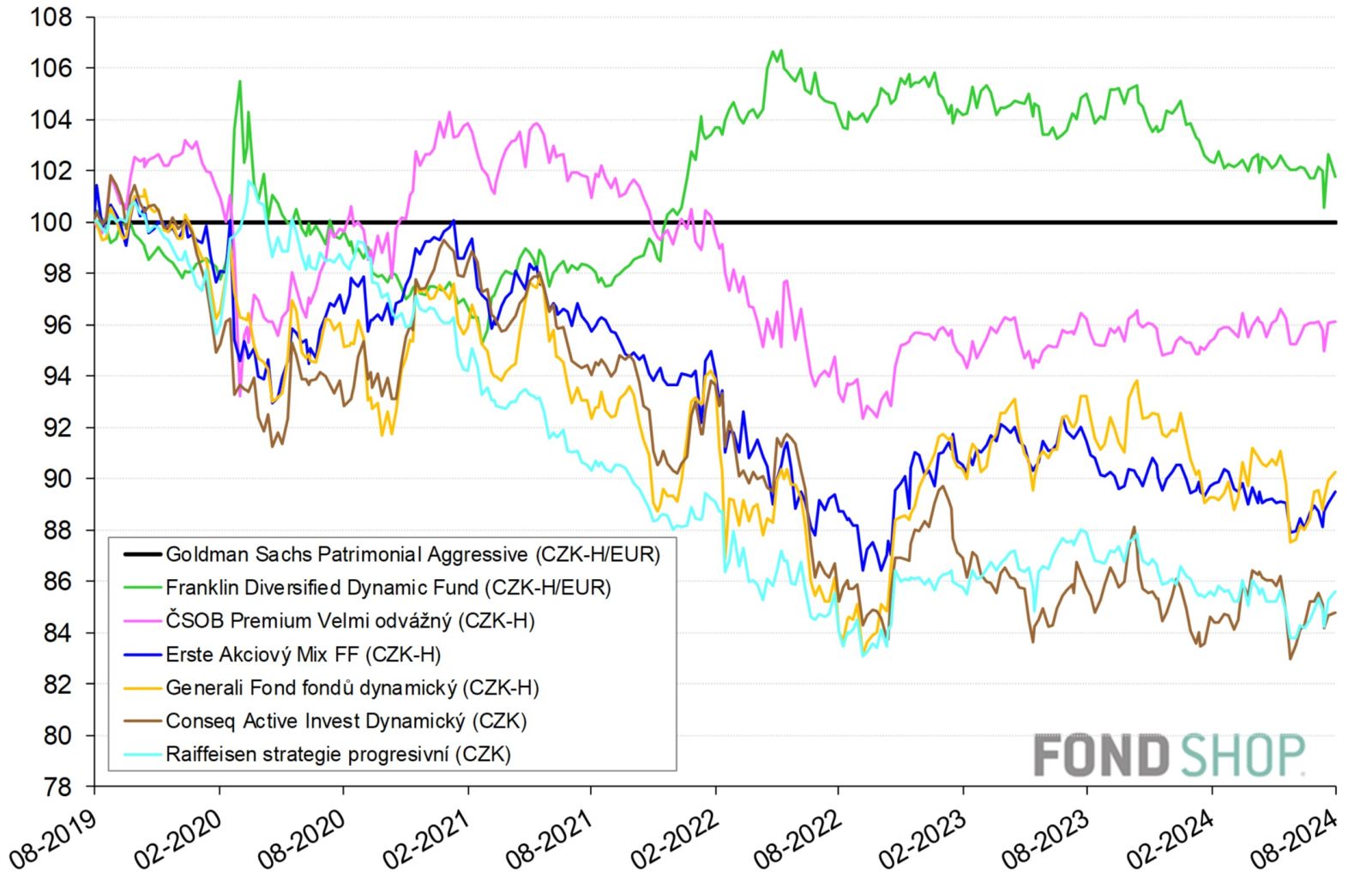

Z šesti vybraných v koruně dostupných konkurenčních fondů, které v grafech 4 a 5 vykazují korelovaný kurzový vývoj s portrétovaným fondem a současně ne moc rozdílnou volatilitu, přinesl lepší rizikově vážený výnos pouze jediný: Franklin Diversified Dynamic Fund mírně překonal Goldman Sachs Patrimonial Aggressive a současně dosáhl trochu nižší volatility. Oba fondy sledují neutrální poměr mezi akciovou a dluhopisovou složkou 75:25, disponují měnově zajištěnou korunovou třídou proti základní eurové a využívají finanční deriváty k plnění investičních cílů. V náročném období od října 2021 do května 2022, poznamenaném nástupem mohutné globální inflační vlny s přechodem do stagflace po vypuknutí rusko-ukrajinské války, však Franklin Diversified Dynamic Fund uhájil přesvědčivější výkonnost či menší ztrátu.

Za pozornost stojí ještě fond ČSOB Premium Velmi odvážný, který zajišťuje měnové riziko na úrovni základní korunové třídy a v neutrální alokaci vyhrazuje akciové složce 80 % majetku. Od června 2021 do září 2022 však na portrétovaný fond zdaleka nestačil a v celkovém srovnání s ním vykázal poněkud slabší 5letou výkonnost při vyšší volatilitě. Vzhledem k plnému zajišťování měnového rizika nemohl tehdy profitovat z vydatného posilování dolaru vůči koruně. Ostatní zobrazené fondy dopadly (v korunových třídách) ještě hůře, zejména po stránce výkonnosti, když za portrétovaným fondem citelně zaostaly.

Goldman Sachs Patrimonial Aggressive uvítají zejména dynamičtí investoři s delším horizontem jako dominantní nebo dokonce univerzální řešení svého portfolia. Kvalitní investiční proces totiž napomáhá portrétovanému fondu k výtečnému poměru výnos / riziko.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.