DIP je velmi úspěšný produkt. Důkaz místo slibů.

Dlouhodobý investiční produkt (DIP) je horkou novinkou letošního jara. Ačkoliv nejde o finanční produkt v klasickém slova smyslu, spíše o flexibilní platformu, našel si pevné místo v paletě řešení pro finanční zajištění na důchod. A také poutá pozornost médií, která však často sklouznou k poněkud pokřiveným srovnáním a následně chybným úsudkům, jak „DIP není příliš úspěšný, spotřebitele nezaujal“ a tak podobně. Jak je to doopravdy a co vidím za objednávku v pozadí? Pojďme se podívat.

V těchto týdnech máme k dispozici prvotní data o sjednávání DIP v prvním pololetí, a sice od Asociace pro kapitálový trh (AKAT). S čím je porovnat? Občas jsme svědky srovnání s penzijním připojištěním (transformovanými fondy) a jeho ohromnýmkmenem 4,5 milionu účastníků, což je samozřejmě absurdní paralela. Tento systém, který odstartoval ve zcela jiných socioekonomických podmínkách raných devadesátých let, má „odžito“ okolo třiceti let. Je tedy zjevné, že srovnávat počet DIPů po půl roce fungování s počtem „penzijkářů“ po třech dekádách úplně smysl nedává. Samotné penzijní připojištění je navíc specifický produkt, ale k tomu později.

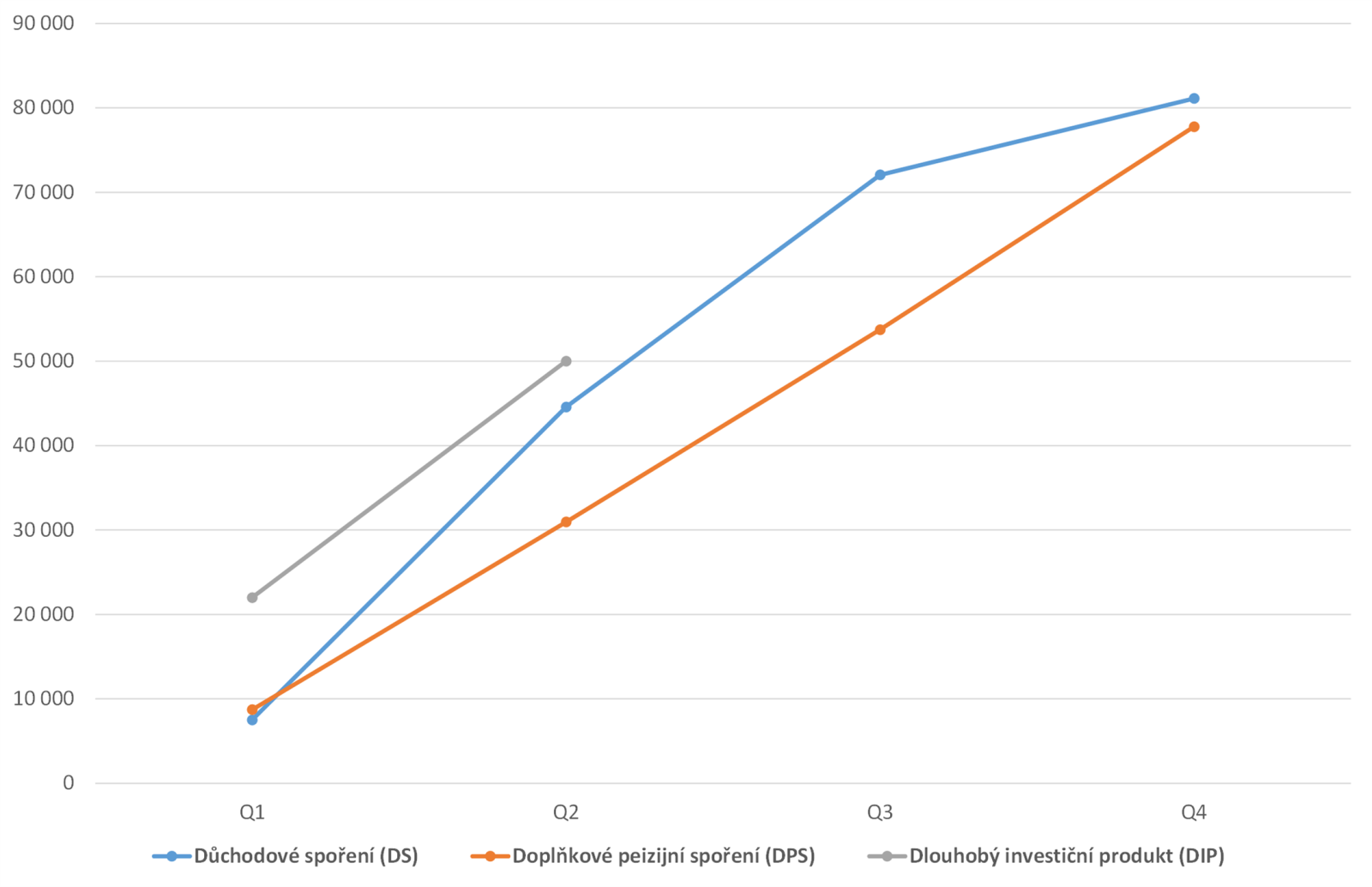

Co je tedy relevantní benchmark? Nabízí se dva podobně zaměřené produkty, a sice důchodové spoření (někdejší II. pilíř) a doplňkové penzijní spoření (reformovaný III. pilíř a nástupce penzijního připojištění). Oba byly výsledkem důchodové reformy Nečasovy vlády, a zatímco důchodové spoření je už minulostí, takzvané „DPS“ je s námi stále a přerod starého penzijního připojištění do něj probíhá jen velmi pomalu. Jaké byly tedy náběhové fáze zmíněných penzijních systémů? Graf 1 přináší odpověď.

Jak ukazují jednotlivé křivky, nový DIP je po prvních dvou kvartálech jasně v čele pomyslného pelotonu. Ba atakuje celkový součet produkce DPS a DS! Není tedy třeba propadat panice a osnovat soudy, jak jde o neúspěšný koncept. Naopak, když ve své dennodenní práci vidím živý zájem klientů, jsem připraven se vsadit, že i na roční cílové pásce DIP překoná obě varianty penzijního spoření.

Z čeho tak usuzuji? Inu, musíme si připomenout, že balík relevantních zákonů k DIP podepsal prezident Petr Pavel teprve krátce před koncem loňského roku a zdaleka ne všichni byli připraveni na startu v lednu, ba ani v únoru. Popravě, některé velké finanční či bankovní skupiny začaly DIP sjednávat až v dubnu či květnu a jejich obchodní aktivita bude mít postupné zrychlení. A právě z těchto důvodů si jsem jist, že aktuální novinka bude zažívat (velmi) silné druhé pololetí.

Co je tedy v pozadí častých soudů o tom, jak je DIP neúspěšný? Vidím jeden stěžejní důvod a tím je právě souběh s „penzijkem“, ať už v původní transformované či nové, účastnické (DPS) podobě. Je totiž veřejným tajemstvím, že někteří provozovatelé těchto systémů vnímají od počátku DIP jako nevítanou štiku v rybníce. Proč tomu tak je? Inu, protože přináší svěží vítr. Do končin, kde dosud díky těžce regulované distribuci vládlo téměř nehnutelné rozdělení trhu a zákaznických kmenů.

Připomeňme, že jedním z fatálních omylů Nečasovy penzijní reformy bylo právě drastické omezení odměn (provizí) za sjednání důchodového nebo doplňkového penzijního spoření. Díky tomu došlo mj. k velmi omezené penetraci nového II. pilíře (což usnadnilo jeho následné zrušení) a také minimalizaci prostoru pro konkurenční nabídku například nových poskytovatelů. Přijde-li někdo nový nabízet „staré“ penzijní produkty, díky regulaci distribuce má extrémně omezené možnosti, jak oslovit zákazníky. A stará sestava tržních hráčů má takříkajíc „klid na práci“. Opravdu je to tak správně?

DIP přinesl do těchto vod úplnou revoluci. Flexibilní produkt, navíc s neumrtvenou distribucí, má potenciál řádně rozhýbat trh s penzijními nástroji. A to se nelíbí, protože konkurence odvádí klienty, tlačí na marže… a vůbec dělá neplechu na tom našem pěkně rozděleném trhu.

Leckoho pak možná napadne, že bude snazší napsat článek o tom, jak je DIP neúspěšný – než zapracovat na co nejlepší propozici pro zákazníka. Že se tohoto tématu chytají někteří politici a pracují v neprospěch tržní konkurence rovná se zákazníka, je opravdu úsměvné. Opravdu si někdo ve sněmovně myslí, že omezením nabídky penzijních řešení bude konat dobro? Fascinující.

Samozřejmě, DIP není zázračné řešení. Ale je, slovy klasika, léčivou kysibelkou, která může probudit poněkud strnulý systém soukromého penzijního zajištění k životu. A jako takový bychom si jej měli hýčkat a nikoliv vytvářet falešné odsudky, jak se mu nedaří. Co tedy dělat, z pohledu „policy makera“ a zákonodárce? Vlastně to, co je většinou optimální variantou: prosté nic! Nechme DIP ukázat svůj potenciál a také význam nezávislé distribuce, finančních poradců, jejichž vynechání spolu-způsobilo krach penzijní reformy verze 2013. Vytrvejme, a za několik let si povíme!

Jiří Šindelář

Česká asociace společností finančního poradenství a zprostředkování (ČASF)

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.