Česká národní banka buduje zlatý poklad: Rezervy vzrostou na 100 tun

V titulcích o ČNB jako tuzemské centrální banky nelze přehlédnout slova o budování zlatého pokladu. Česká národní banka pod vedením stávající bankovní rady plánuje do konce roku 2028 a konce funkčního období stávajícího guvernéra navýšit držbu zlata na 100 tun. V polovině roku 2024 držela Banka kolem 41 tun zlata, zbývá koupit dalších 59 tun. To odpovídá nákupům kolem 1 tuny měsíčně nebo 3 tun čtvrtletně.

Slavný ekonom John Keynes kdysi zlato označil za „barbarský přežitek“, v období před finanční a hypoteční krizí některé centrální banky zlato prodávaly. S příchodem krize výprodeje ustaly a zlato získalo na váze jako i pro centrální banky bezpečné aktivum. Centrální banky, které dříve zlato třeba i prodávaly, ho nyní znovu nakupují, což ukazuje na novou renesanci tohoto aktiva v centrálním bankovnictví.

Důvody pro držení zlata se příliš nezměnily; jeho hromadění může být chápáno jako snaha podpořit důvěru v centrální banku a jako ochrana před inflační destrukcí části Bankou držených finančních aktiv. Navyšování zlatých rezerv pak může být interpretováno i jako forma zajištění proti extrémním scénářům a (geo)politickým rizikům.

V moderním globalizovaném světě, kde dominují rychlé elektronické transakce a složité finanční produkty, by se mohlo zdát, že zlato ztrácí na relevanci. V realitě ovšem může zlato zůstávat důležitým stabilizátorem i pro centrální banky, které zejména při vysokém dluhu ve své bilanci čelí nejistotám s potenciálně systémovým rizikem.

(Ne)potřebné zlato

Centrální banky vyspělých zemí nejsou příliš nakloněny nákupům zlata, přesto existují důvody pro udržování zlatých rezerv. Zlato je považováno za spolehlivé a stabilní aktivum, které v době nejistoty neztrácí hodnotu. V případě přímé držby drahokovu neexistuje kreditní riziko spojené s jeho držením.

Strůjci měnové politiky dnes obecně považují zlaté rezervy za nepotřebné, neboť měnovou a cenovou stabilitu zajišťují jinými nástroji. Paradigma demonetizace zlata hlásalo, že zlato není pro měnovou politiku potřebné. I tak ale zlato zůstalo nepřehlédnutelnou součástí devizových rezerv některých centrálních bank. Zvyšování zlatých rezerv představuje ochranu proti neočekávaným ekonomickým a geopolitickým rizikům, včetně nedůvěry k tradičním rezervním měnám. Zlato funguje jako investiční nástroj pro diverzifikaci cizoměnových aktiv, jeho nákup a držbu lze vnímat jako formu pojištění.

Zatímco exguvernér ČNB Jiří Rusnok nutnost národní banky zvyšovat zlaté rezervy nespatřoval (viz rozhovor leden 2018), guvernér Aleš Michl navýšení zlatých rezerv prosadil. Michl svou vizi zvýšit zlato v portfoliu národní banky na 100 až 200 tun vyslovoval už dříve (viz kniha Reset ekonomiky). Aktuální posun v politice národní banky týkající se držby zlata tudíž nemusel být ovlivněn aktuálními ekonomickými a geopolitickými výzvami či nejistotami, ale Michlovými vizemi.

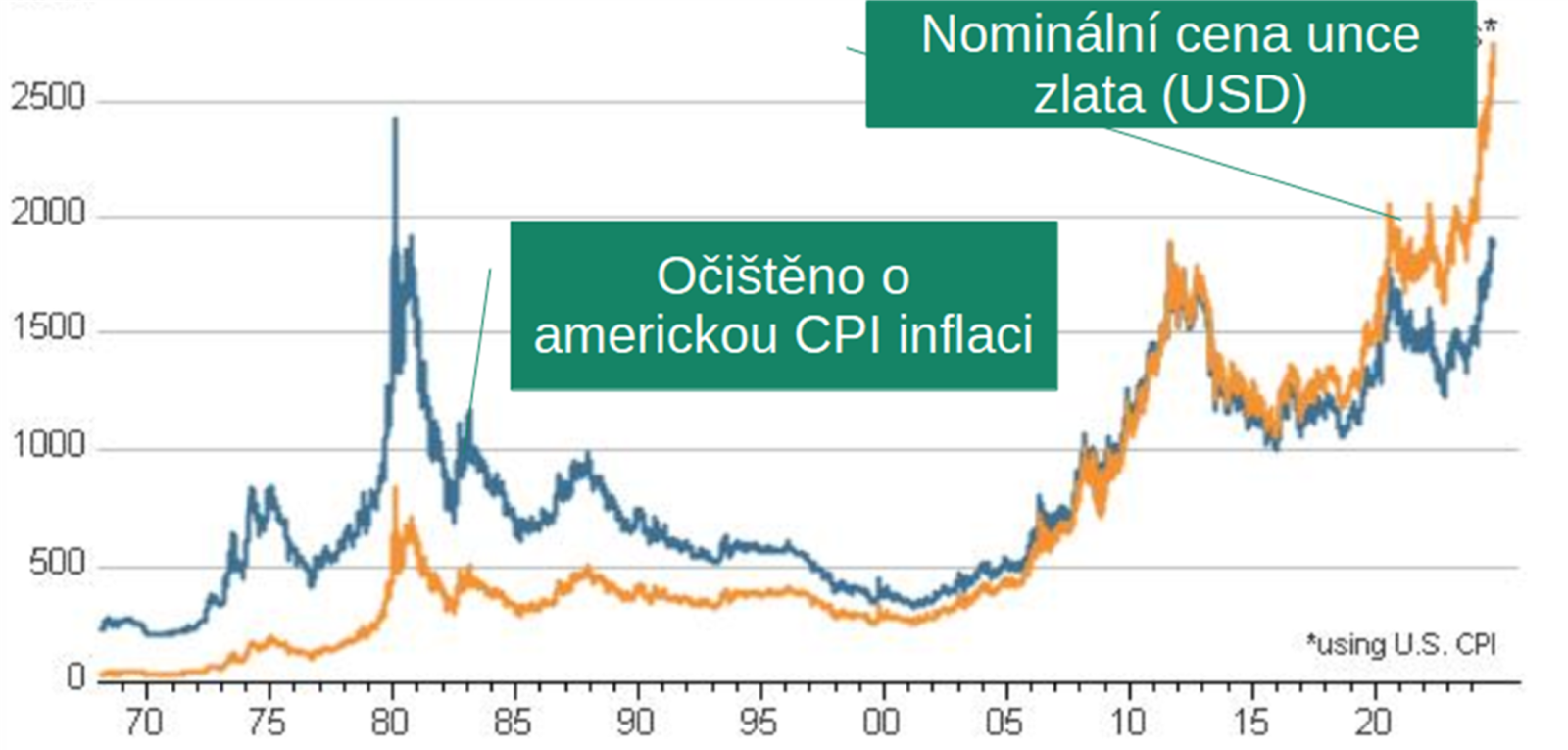

Aktuální agenda národní banky pod vedením guvernéra Michla zahrnuje plán zvýšit podíl zlata v portfoliu aktiv ČNB na 5 % devizových rezerv. Česká národní banka tak aktuálně zlato pravidelně nakupuje, s cílem zvýšit jeho zásoby z původních asi 10 tun na již zmíněných 100 tun. Nákupy se uskutečňují za historicky nejvyšší ceny (graf 1), nicméně inflace cen aktiv ovlivnila a ovlivňuje nominální ocenění všech aktiv.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.