Trump & Cla Zas a znova

Donald Trump znovu zavádí svou celní strategii, a nejen globální trhy se připravují na její dopad. S novými obchodními překážkami, které se zaměřují především na Čínu, Mexiko a Kanadu, neméně pak i EU. V sázce jsou průmysly závislé na dovozu a vývozu. Ochrání tato „protekcionářská“ politika americká pracovní místa a podniky, nebo vyvolá jen další odvetná opatření a turbulence na trhu?

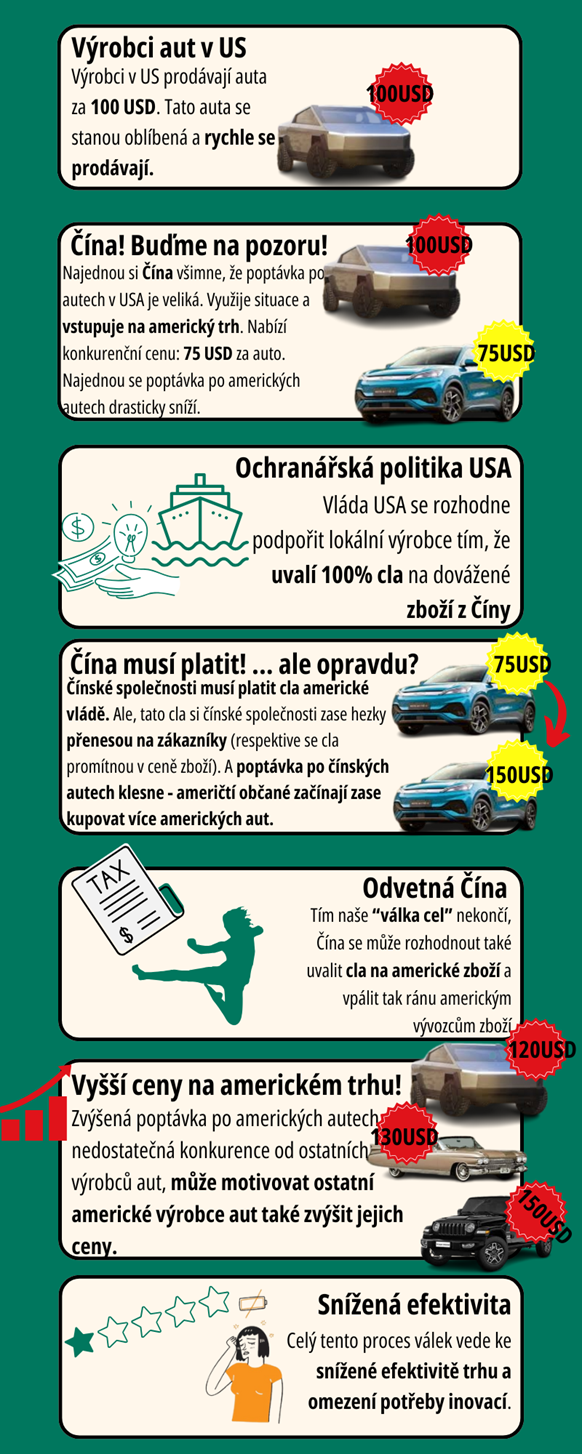

Než se pustíme do širších diskuzí, pojďme se podívat na to, jak cla fungují. Upozorňuji, že jde jen o velice zjednodušený model.

Jaká byla Trumpova zdůvodnění pro zavedení cel?

- Bezpečnost hranic a boj proti nelegálnímu přistěhovalectví: Trump prohlásil, že cla jsou odpovědí na „mimořádnou hrozbu, kterou představují nelegální… mimozemšťané“ a přísun drog, zejména fentanylu, do USA. S tím spojená rizika považuje za národní nouzovou situaci a používá cla jako zbraň k zabezpečení hranic proti nelegální migraci.

- Boj proti obchodování s drogami: Trump se konkrétně zaměřil na tok fentanylu a dalších drog a uvedl, že mexické kartely mají „nesnesitelné spojenectví“ s mexickou vládou a že v Kanadě provozují fentanylové laboratoře. Říká, že tyto kartely a tok nelegálních drog, které uvedené státy umožňují, vedly k úmrtím stovek tisíc Američanů z předávkování.

- Obchodní nerovnováha a praktiky: Trump také použil cla k řešení obchodní nerovnováhy a toho, co považuje za nekalé obchodní praktiky. Prohlásil, že cla jsou „mocným, osvědčeným zdrojem pákového efektu pro ochranu národního zájmu“. Říká, že má dlouhou historii v tom, že staví Ameriku na první místo v oblasti obchodu, a využil hrozby cel k zabezpečení hranic. Použil cla vůči Číně, aby čelil krádežím duševního vlastnictví a nucenému transferu technologií.

- Posílení domácí výroby: Trump zdůraznil použití cel jako prostředek k posílení domácí výroby a povzbuzení zahraničních podniků k zakládání továren na území USA. Prohlásil, že chce přivést více výroby zpět do USA a přesunout daňové zatížení z daní z příjmu na cla. To může také vést k vytvoření nových pracovních míst.

- Vyšší příjmy do pokladničky: Kdo nemá rád naplněné prasátko, že? Cla se totiž také používají k vytváření příjmů pro zemi, přičemž zvláštní příjem z daní uvalených na dovážené zboží se používá na veřejné výdaje.

Trumpova cla

Stát | První období (2017-2018) | Současné období (2025-…) |

| Čína | 2018: 10% clo na zboží v hodnotě 200 miliard dolarů, později zvýšeno na 25 % na určité položky. Cílené produkty: elektronika, stroje, nábytek a další. | 1. února 2025: 10% clo na veškerý dovoz z Číny. |

| Kanada | 2018: 25% clo na dovoz oceli. :10% clo na dovoz hliníku. | 1. února 2025: 25% clo na veškerý dovoz z Kanady kromě energetických zdrojů (10% clo) |

| Mexiko | 2018: 25% clo na dovoz oceli. :10% clo na dovoz hliníku. |

1. února 2025: 25% clo na veškerý dovoz z Mexika. |

Jak se k clům stavěli historicky jednotliví prezidenti USA?

Bylo zajímavé sledovat, jak se ke clům stavěli jednotliví představitelé USA, můžeme zaznamenat, že cla mají v Americe své silné zastánce! No, podívejte se sami.

Prezident | Clo | Rok | Popis | Průměrné clo (na vrcholech) | Poznámka |

| George Washington | Tarif z roku 1789 | 1789 | První hlavní celní zákon Spojených států. Primárně navržený ke zvýšení příjmů pro novou federální vládu. | ~8.5 % | Povzbuzoval domácí výrobu a pomohl splatit dluh z války za nezávislost. |

| John Quincy Adams | Tarif z roku 1828 ("Tarif ohavností") | 1828 | Vysoká ochranná cla na vyrobené zboží. Silně oponováno Jihem, který to viděl jako upřednostňování severních průmyslových odvětví na jejich úkor. | >50 % | Přiživilo sekční napětí mezi Severem a Jihem, což vedlo k Nullification Crisis. |

| Andrew Jackson | Kompromisní tarif z roku 1833 | 1833 | Během následujících 10 let postupně snižování cel. Pokus o vyřešení Nullification Crisis. | Liší se (ale postupné snižování) | Odpověď na hrozbu odtržení Jižní Karolíny kvůli tarifu z roku 1828. |

| James K. Polk | Walkerův tarif | 1846 | Výrazně snížené celní sazby směřující k volnému obchodu. | ~25 % | Demokratický prezident preferující nižší cla. |

| Abraham Lincoln | Morrillův tarif | 1861 | Zvýšené celní sazby na ochranu severního průmyslu a zvýšení příjmů pro občanskou válku. | ~47 % | Protekcionistické opatření, které pomohlo financovat válečné úsilí Unie. |

| William McKinley | Tarif McKinley | 1890 | Zvýšil tarify na historicky nejvyšší úroveň. Navrženo k ochraně amerických výrobců a farmářů před zahraniční konkurencí. | ~50 % | Ve spojení s ochranářskou platformou Republikánské strany. |

| Tarif Dingley |

| Dále se zvyšovaly celní sazby a dosáhly jedněch z nejvyšších úrovní v historii USA v té době. | >50 % | Následovala hospodářská krize v 90. letech 19. století; ochranářská reakce. | |

| Herbert Hoover | Tarif Smoot-Hawley | 1930 | Zvýšená cla na tisíce dováženého zboží. Je široce obviňován ze zhoršení Velké hospodářské krize omezením mezinárodního obchodu. | ~60 % | |

| Franklin D. Roosevelt | Zákon o vzájemných obchodních dohodách (RTAA) | 1934 | Zmocnil prezidenta k vyjednávání dvoustranných obchodních dohod s jinými zeměmi o snížení cel. Odklon od protekcionismu k volnějšímu obchodu. | Klíčová součást Rooseveltova New Dealu a posun k mezinárodní spolupráci. | |

| John F. Kennedy | Zákon o rozšíření obchodu z roku 1962 | 1962 | Dal prezidentovi širokou pravomoc vyjednávat o snížení cel s jinými zeměmi, což vedlo ke Kennedyho kolu jednání GATT. | ||

| Richard Nixon | Nouzový zákon o kvótách | 1971 | V roce 1971 Nixon uvalil 10% přirážku na veškerý dovoz. | ||

| Ronald Reagan | Dobrovolná omezení vývozu (VER) a další protekcionistická opatření. | 1980 | Zatímco Reagan byl obecně pro volný obchod, jeho administrativa také zavedla cla, zejména na japonské automobily a motocykly, aby ochránila americký průmysl. | Pragmatická reakce na obchodní nerovnováhu a politický tlak. | |

| George W. Bush | Ocelový tarif z roku 2002 | 2002 | Uvalená cla na dováženou ocel na ochranu amerického ocelářského průmyslu. Později odstraněn po mezinárodním tlaku. | Až 30 % | Kontroverzní krok, který vyvolal mezinárodní obchodní spory. |

| Donald Trump | Cla podle § 232 (ocel a hliník) a podle § 301 Tarify (Čína) | 2018 | Uvalil cla na dovoz oceli a hliníku z různých zemí z důvodu obav o národní bezpečnost. Také uvalil cla na širokou škálu čínského zboží s odkazem na nekalé obchodní praktiky. | Odlišné pro každou zemi. | |

| Joe Biden | Udržoval mnoho Trumpových cel; zaměřil se na strategickou konkurenci s Čínou | 2021 | Biden do značné míry ponechal v platnosti cla z Trumpovy éry, přičemž se soustředil na strategickou konkurenci s Čínou a odolnost dodavatelského řetězce. |

Jaký dopad měla Trumpova předchozí cla?

Níže nabízím tabulku, kde je souhrn klíčových studií analyzujících ekonomický dopad cel zavedených během Trumpovy administrativy, uspořádaných podle roku. Myslím, že je zajímavé přečíst si pohledy odborníků na tuto problematiku.

Rok | Studie | Zjištění |

| 2018 | Russ & Cox (2018) | Počet pracovních míst, v odvětvích, která zpracovávají ocel, převyšovala pracovní místa ve výrobě oceli 80:1, což naznačilo větší ztrátu pracovních míst v důsledku těchto tarifů na ocel - nárůst pracovních míst se tedy nekonal. |

| 2018 | Chicago Booth Survey (2018) | Žádný ze 43 dotázaných ekonomických expertů nevěřil, že by americká cla na ocel a hliník zlepšila blahobyt Američanů. |

| 2018 | Federal Reserve Bank of New York (2018) | Varování, že cla určená ke snížení obchodního deficitu oslabí dovoz i vývoz USA, což povede k malé nebo žádné změně obchodního deficitu. |

| 2019 | Fajgelbaum et al. (2019) | Cla z obchodní války nesnížila dovozní ceny čínského zboží před proclením, což vedlo k tomu, že dovozci z USA nesli celé břemeno dovozních cel prostřednictvím vyšších cen po proclení. |

| 2019 | International Monetary Fund (2019) | 25% zvýšení cel na veškerý obchod mezi Čínou a USA přineslo oběma značné ekonomické ztráty. |

| 2019 | Cavallo et al. (2019) | Zjistilo se, že cla na dovoz z Číny se téměř plně promítla do dovozních cen v USA, ale pouze částečně na maloobchodní spotřebitele, což znamená, že podniky absorbovaly některá vyšší cla a snížily maloobchodní marže. |

| 2019 | Federal Reserve Economists (2019) | Bylo zjištěno čisté snížení zaměstnanosti ve výrobě v důsledku cel, což naznačuje, že zvýšená produkce v chráněných odvětvích byla převážena rostoucími vstupními náklady a odvetnými tarify. |

| 2024 | Autor et al. (2024) | Dospěl k závěru, že tarify na období 2018–2019 nedokázaly poskytnout ekonomickou pomoc zemi; dovozní cla neměla ani velký, ani významný vliv na zaměstnanost v USA v regionech s nově chráněnými sektory, zatímco zahraniční odveta měla jednoznačně negativní dopady na zaměstnanost, zejména v zemědělství. |

Nakonec to budou (zas a znova) američtí spotřebitelé, kteří za to vše zaplatí! Proč?

Cla zvyšují spotřebitelské náklady zdražením dováženého zboží, což vede k inflaci a vyšším celkovým výdajům. Spotřebitelé mohou čelit omezeným dopadům, protože se rozhodnou pro místní produkty, aby zvládli tyto rostoucí ceny. Mezi klíčové dotčené položky patří automobily, elektronika, palivo, potraviny a stroje. Širší důsledky by mohly zahrnovat obchodní války, narušení dodavatelského řetězce a potenciální růst pracovních míst v domácí výrobě v důsledku odklonu od dovozu.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.