ECB po šesté v řadě snižuje úrokové sazby

Evropská centrální banka (ECB) dnes oznámila další snížení úrokových sazeb o 25 bazických bodů, čímž se depozitní sazba snížila z 2,75 % na 2,5 %. Tento krok je součástí širšího uvolňování měnové politiky, které ECB zahájila v červnu minulého roku, a představuje již šesté snížení sazeb za posledních devět měsíců. Hlavním cílem této politiky je podpora ekonomického růstu v eurozóně v reakci na přetrvávající ekonomické výzvy, včetně stagnujícího hospodářského výkonu a oslabené spotřebitelské a firemní poptávky.

Rozhodnutí ECB o snížení úrokových sazeb bylo podpořeno únorovými inflačními daty, které naznačují postupné přiblížení inflačnímu cíli ECB ve výši 2 %. Nižší úrokové sazby mají za cíl zlevnit úvěry pro domácnosti a podniky, což by mělo podpořit investice, spotřebu a celkový hospodářský růst. Klíčovou otázkou však zůstává, do jaké míry budou komerční banky ochotny promítnout nižší sazby do úrokových podmínek pro své klienty, zejména s ohledem na přetrvávající regulatorní požadavky a obavy z úvěrového rizika.

Makroekonomická data

Evropská centrální banka také revidovala svou ekonomickou prognózu, přičemž očekává růst HDP eurozóny v roce 2025 na úrovni +0,9 % s následným mírným zrychlením na +1,2 % v roce 2026 a +1,3 % v roce 2027. V předchozí prognóze očekávala ECB pro letošní rok růst na úrovni +1,1 %, došlo tedy k přehodnocení směrem dolů. Inflace by podle aktuálních odhadů měla dosáhnout úrovně +2,3 % v letošním roce, v roce 2026 by pak měla zpomalit na +1,9 %. Prezidentka ECB Christine Lagarde také zdůraznila, že budoucí rozhodování o měnové politice bude závislé na příchozích datech a centrální banka se tak nepohybuje na předem určené trase (stejnou rétoriku zastává také americký Fed). Zároveň upozornila na přetrvávající externí rizika, včetně narůstajícího napětí v rámci mezinárodního obchodu či rostoucích vládních výdajů v Německu a dalších zemích EU na obranu a infrastrukturu. Tyto faktory mohou sice podpořit ekonomickou aktivitu, avšak jejich vliv na inflaci zůstává nejasný.

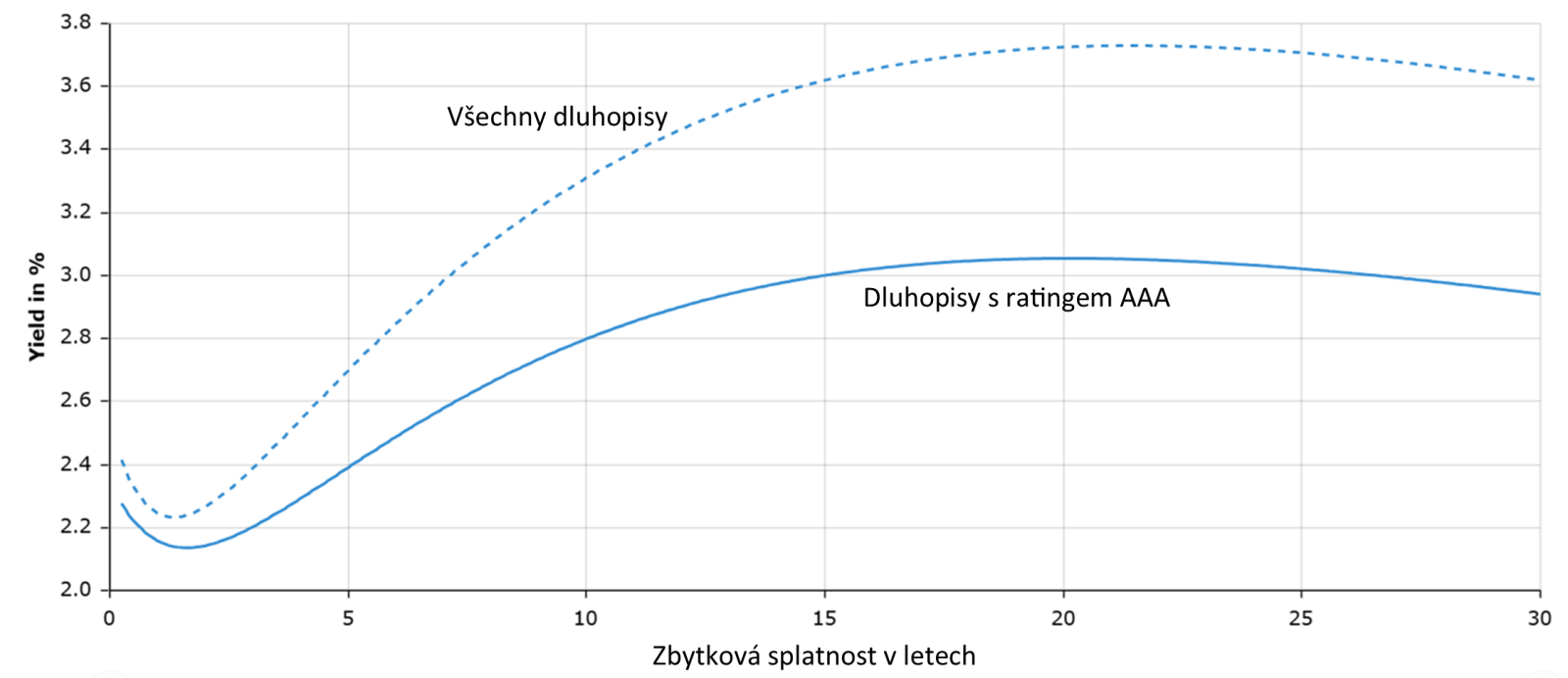

Výnosová křivka státních dluhopisů v Euro zóně

Tvar výnosové křivky naznačuje, že investoři očekávají krátkodobé uvolňování měnové politiky, ale zároveň se připravují na možnost vyšších sazeb v následujících letech. V dlouhém horizontu však může přetrvávat očekávání, že růst sazeb nebude trvalý. Tento vývoj má zásadní dopad na dluhopisové i akciové trhy, přičemž investoři pečlivě vyhodnocují nejen kroky centrální banky, ale také fiskální výhled jednotlivých ekonomik eurozóny.

V krátkém segmentu křivky (do 5 let) lze pozorovat nízké výnosy pohybující se kolem 2,4 % a na úplně krátkém konci dochází dokonce k mírnému poklesu pod 2,2 %. Investoři poptávají krátkodobé státní dluhopisy, například kvůli obavám z ekonomické nejistoty a snížené výnosy u krátkodobých splatností často signalizují vysokou likviditu na trhu a nízké úrokové sazby centrální banky.

Ve středním segmentu křivky (5 až 15 let) nabírá obvyklý tvar s rostoucím výnosovým tempem, které vrcholí kolem 3,6 % na 15- až 20letých dluhopisech. To je způsobené tím, že investoři požadují vyšší rizikovou prémii za delší splatnosti, což je typické pro normální výnosovou křivku. Zároveň tento jev může odrážet očekávání, že ECB bude muset v budoucnu zvýšit úrokové sazby v reakci na potenciální inflační tlaky nebo fiskální expanzi některých zemí eurozóny.

Na dlouhém konci výnosové křivky (nad 20 let) dochází k mírnému poklesu výnosů, a vytváří se tzv. „hump-shaped“ (vyboulený) tvar. Trh v dlouhém období očekává spíše nižší úrokové sazby, případně ekonomické zpomalení, které by mohlo vést k dalším krokům ECB směrem k měnovému uvolňování. Zároveň to může signalizovat, že dluhopisy s extrémně dlouhou splatností nejsou mezi investory tolik atraktivní, jelikož výhled ekonomického růstu a inflace zůstává nejistý.

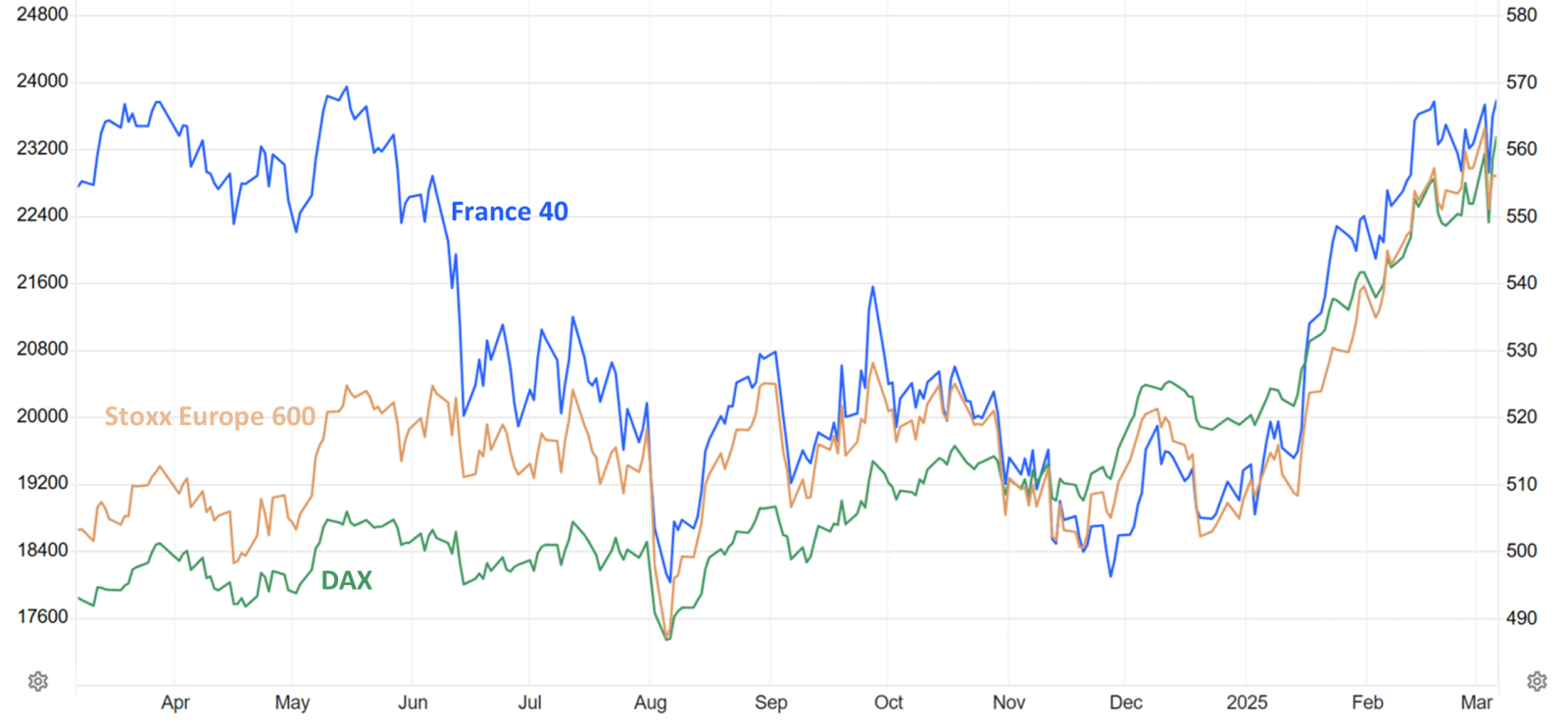

Evropský akciový trh

Očekávané uvolnění měnové politiky mělo okamžitý dopad na finanční trhy. Akciový trh reagoval pozitivně, přičemž růstové sektory, jako jsou technologie a spotřební zboží, zaznamenaly vyšší zisky v očekávání levnějšího financování a růstu firemních investic. Levnější úvěry mohou podpořit kapitálové výdaje firem a zvýšit spotřebitelskou poptávku, což je pozitivní signál pro akciový trh.

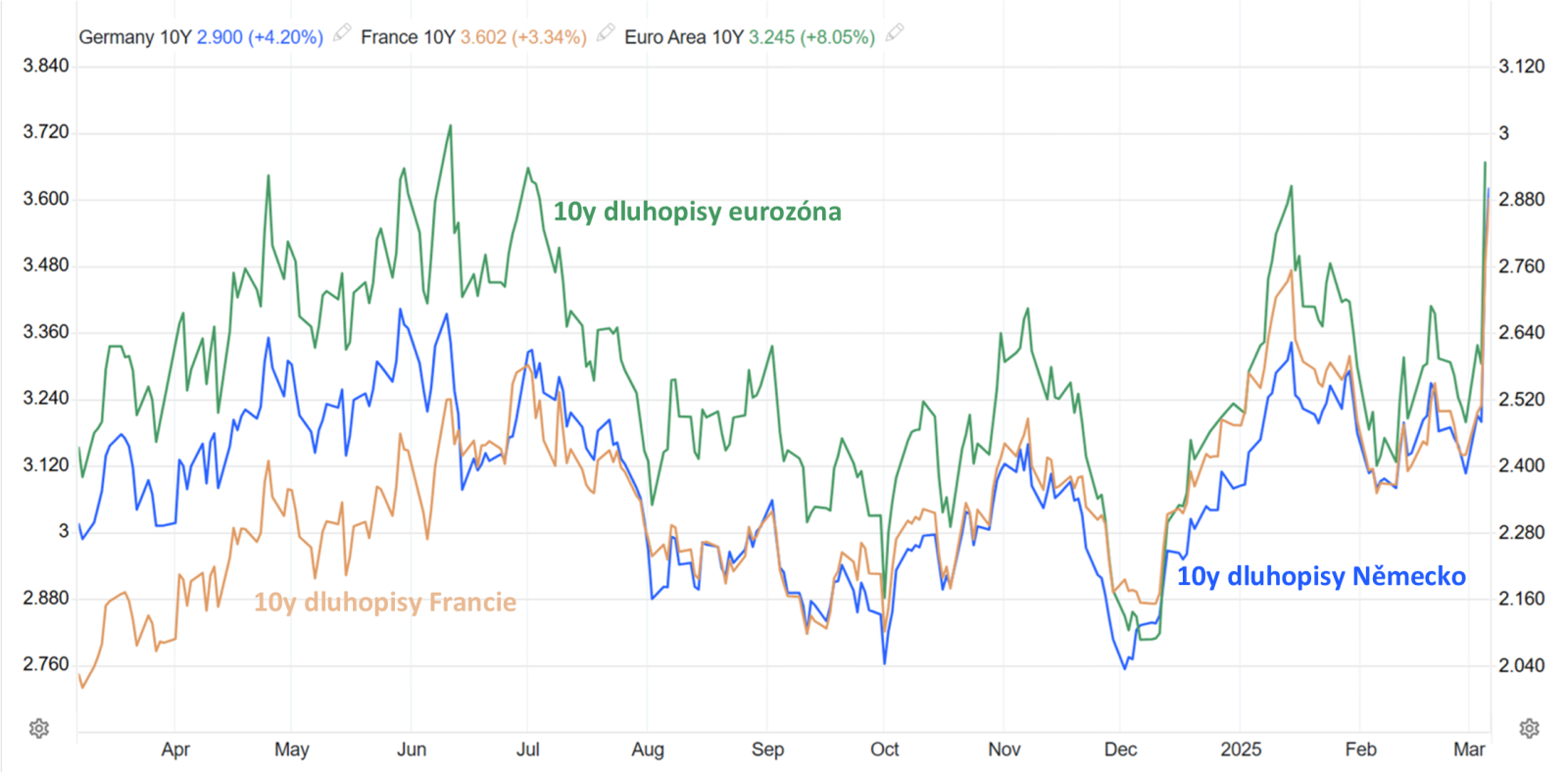

Evropský dluhopisový trh

Na druhé straně však dluhopisové trhy zůstávají pod tlakem. Navzdory snížení úrokových sazeb ECB došlo k růstu výnosů státních dluhopisů, což vedlo k poklesu jejich cen. Tento vývoj je částečně způsoben obavami investorů ohledně možného zvýšení fiskální expanze v některých klíčových ekonomikách eurozóny. Zvýšená nejistota na dluhopisových trzích vedla ke zvýšené volatilitě, což naznačuje, že investoři pečlivě zvažují dopad měnové politiky v kombinaci s fiskálními riziky.

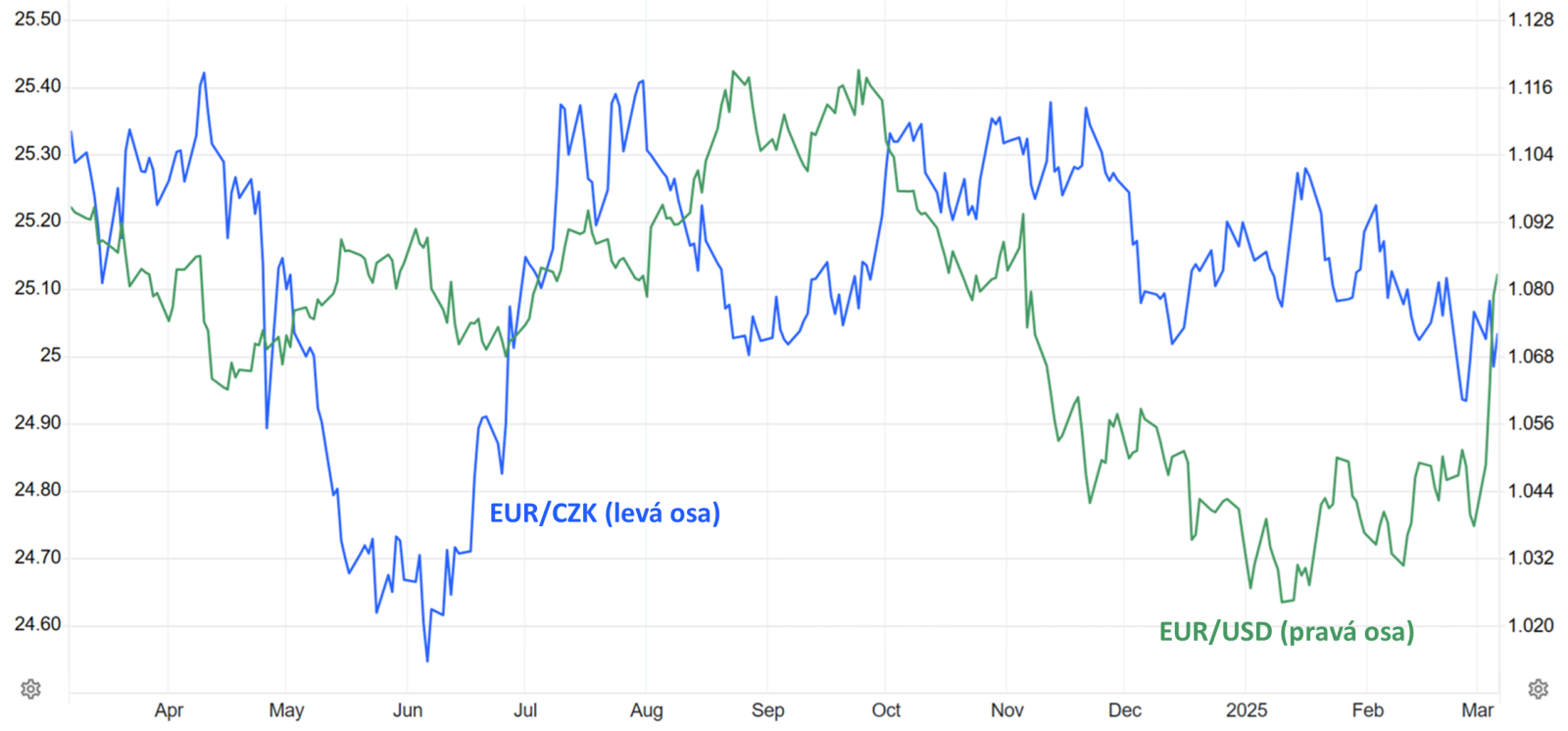

Vývoj eura

Přestože by nižší sazby měly oslabit euro, investoři tento krok již započítali, a euro naopak posílilo. K růstu přispěly i faktory jako geopolitická nejistota a obavy z americké fiskální politiky, které oslabily dolar. Dalším důvodem je očekávání vyšších fiskálních výdajů v eurozóně, zejména v Německu, což může podpořit hospodářský růst a zvýšit atraktivitu evropské měny.

Kurz eura vůči české koruně (EUR/CZK) je ovlivněn nejen politikou ECB, ale i rozhodnutími České národní banky (ČNB). ČNB zatím drží úrokové sazby na vyšší úrovni, což podporuje stabilitu koruny a může bránit jejímu oslabení vůči euru. Další vývoj bude záviset na rozdílu mezi měnovými politikami obou bank a na tom, zda ČNB v budoucnu přistoupí k uvolňování své politiky, což by mohlo vést k oslabení koruny a růstu kurzu EUR/CZK.

Závěr

Snížení úrokových sazeb Evropskou centrální bankou o 25 bazických bodů je dalším krokem v pokračující snaze podpořit ekonomiku eurozóny v období nejistoty. Celkově tedy současné měnové uvolňování ECB přináší krátkodobou podporu ekonomice a finančním trhům, avšak jeho efektivita bude záviset na dalších faktorech, jako je vývoj inflace, rozpočtová politika členských států a globální ekonomické prostředí. Investoři by měli zůstat obezřetní a pečlivě sledovat nejen kroky ECB, ale také reakci dluhopisových trhů a potenciální dopady na dlouhodobý růst ekonomiky eurozóny.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.