Fidelity International: Akcie – Nové příležitosti v roce 2025

Jednoznačný výsledek amerických voleb, politické rozbroje v Evropě a probuzení čínských fiskálních opatření předznamenávají pro akciové trhy v roce 2025 větší volatilitu. Ale také nové cesty k výnosům.

Hlavní teze pro rok 2025

- Americké akcie si díky ziskům povedou lépe než zbytek vyspělého světa

- Japonské akcie zůstávají dobrou sázkou na vlně pokračujících reforem, které se odrazí ve výnosech

- Nervozita z vysokých valuací by měla být důvodem pro hledání příjmu

Makro a měnová politika by měly v roce 2025 zařídit akciovým trhům pozitivní klima. Hospodářský cyklus se posune do nové fáze – ale v tomto roce se bude také nadále hlásit o slovo geopolitika.

Trendy, které stály za nedávnými cenovými pohyby, mohou pokračovat. Lze však očekávat nové směry a rozšíření růstu na trzích do nových oblastí. Akciovým investorům nastávají vzrušující časy.

Globální trendy

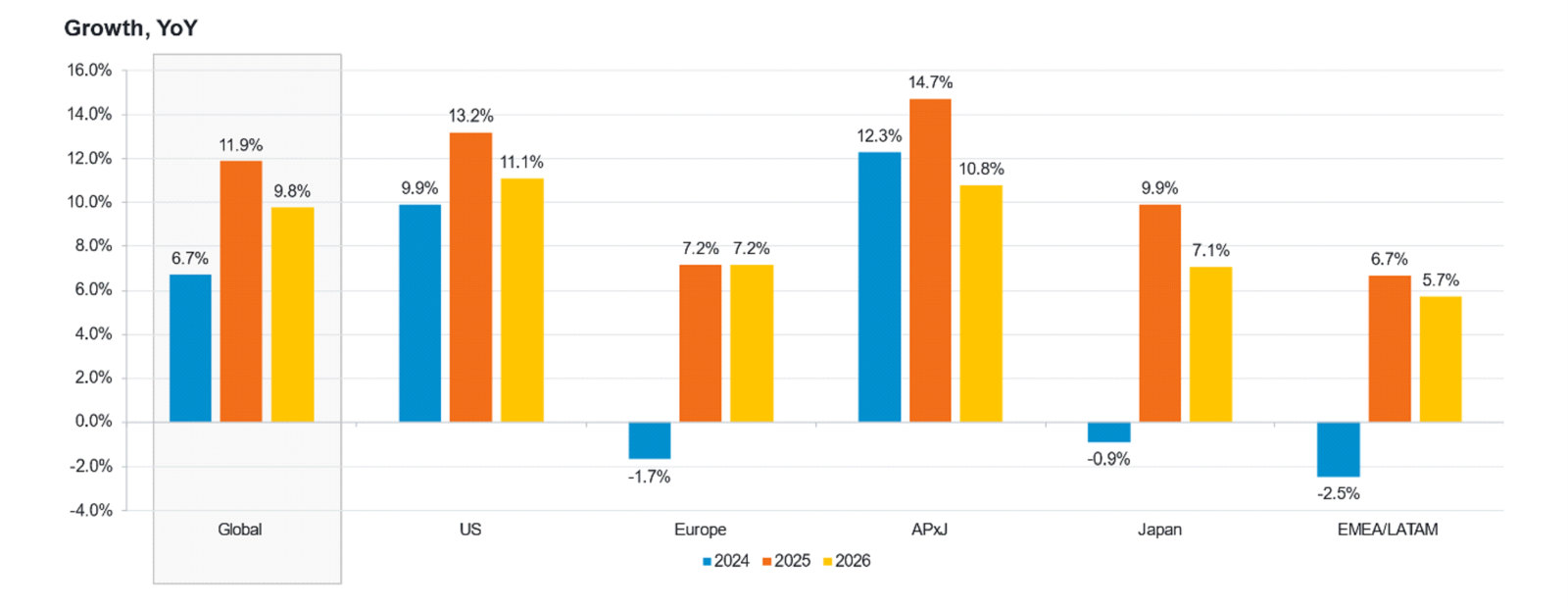

Přelomové vítězství republikánů ve volbách pravděpodobně posílí americkou výjimečnost, ať už v dobrém či špatném smyslu. Ještě před listopadovými volbami jsme očekávali, že zisky amerických podniků v roce 2025 porostou o 14 % a překonají většinu ostatních regionů i světový průměr, pokud jde o míru růstu, návratnost vlastního kapitálu a výši čistého dluhu. Volby podnítily na trhu optimismus, že nadcházející rok bude ještě více přát byznysu, růstu či inovacím. Některá odvětví mohou čelit rizikům plynoucím z potenciálního zvýšení cel a dalších obchodních třenic mezi USA a Čínou, ale výsledná reflace na druhé straně může pomoci ziskům a zmírnit obavy z vyšších valuací.

Přesto budou muset být investoři v letošním roce o něco vybíravější v tom, kam nasměrují svou pozornost. Příkladem je trend umělé inteligence. Na jedné straně probíhá debata o ocenění velkých technologických společností; Nvidia i další podobné akcie neustále zapisují nová maxima a byť je možné, že svou dynamiku ještě chvíli udrží, my se již snažíme dívat, jaké společnosti jsou další v řadě, aby těžily z tohoto trendu. Takovou skupinou jsou třeba společnosti, které usnadňují využívání umělé inteligence, ale ve výsledku může celý trend pomoci i nepřímo mnoha dalším souvisejícím odvětvím i spotřebitelům. Společnost Apple vydělala své jmění na chytrých telefonech, jejichž nástup zažehl růst celé řady stávajících i nových podniků. Umělou inteligenci a strojové učení zatím do svých provozů nasadila méně než třetina firem, ale více než 70 % z nich to plánuje: celkový dopad na ekonomiku proto bude sílit. V každém případě se jedná se o odvětví, kde je americká dominance nezpochybnitelná.

Zmiňme i další významné strukturální trendy tohoto desetiletí, které se vyplatí sledovat i v roce 2025. Průlom v oblasti léků proti obezitě je zásadní, ale stejně jako u umělé inteligence, Ozempic a další léky mají potenciál proměnit oblasti daleko za horizontem úzkého seznamu firem z indexu zdravotní péče, které dnes z nových léků profitují. Již nyní se objevují náznaky dominového efektu v tom, jak lidé využívají nemocnice a posilovny, a objevují se další případy využití.

Sektoru zdravotní péče hraje do karet další významný strukturální trend: celosvětová populace starší 65 let se do roku 2050 zdvojnásobí a podíl příjmu, který vynakládáme na udržení svého zdraví, bude růst i nadále.

Homeshoring

Ačkoli se všeobecně očekává, že republikáni mohou zrušit některé části zákona prezidenta Bidena o snížení inflace, včetně úvěrů na elektromobily, průmyslové pobídky by měly být více chráněny vzhledem k tomu, že velká část investic se nachází v okresech ovládaných republikány. Trend onshoringu nabírá na síle a má podporu obou stran. Jsme svědky toho, že výrobní aktivity jsou hnací silou růstu a investic ve střední Americe a náš výzkum ukazuje, že v příštích letech přidají 2-3procentní body k tempu růstu fixních investic.

Situace v segmentech s nízkou a střední kapitalizací může být složitější. Probíhající rallye narovnala velkou část diskontu proti největším společnostem, ale nadcházející rok přinese další výzvy. Snížení daní by prospělo malým podnikům, stejně jako nižší náklady na financování. Tato výhoda se však může snadno rozplynout, pokud růst cen donutí Fed ke změně postoje, například v důsledku hrozby cel a změny imigrační politiky.

Obecně lze říci, že oba scénáře měkkého přistání nebo reflace, které pro nadcházející měsíce nastínil náš makro tým, by měly přát ziskům raně cyklických akcií. A pokud nová administrativa doručí podporu ekonomiky a omezení regulace, mělo by to pomoci zejména americkým finančním a hodnotovým sektorům.

Rizika v oblasti obchodní politiky

Na prahu roku 2025 hodnotíme sentiment i fundamentální ukazatele jako příznivé pro Japonsko. Země zůstává na cestě k reflaci díky silnému růstu mezd a kapitálových výdajů, což by se mělo odrážet i v postupně rostoucích výnosech pro akcionáře. Roste také procento společností indexu Topix, které překonávají výkonnost samotného indexu, díky honbě investorů za akciemi, které benefitují z reforem corporate governance v zemi.

Na co je třeba si dát pozor, je silný jen, který by v kombinaci s vyššími úrokovými sazbami mohl v průběhu roku srážet zisky, zejména v sektoru dlouhodobé spotřeby, kde zahraniční prodeje převažují nad domácí poptávkou, například u výrobců automobilů nebo vývozců trvanlivého zboží.

Jiné oblasti vyspělého světa však čelí značným problémům. Nedávná varování evropských průmyslových a automobilových společností ohledně zisku a nevýrazné tržby společností sektoru zbytné spotřeby signalizují, že nejistá čínská poptávka by se mohla na těchto akciích negativně podepsat. Modely našeho makro týmu také ukazují, že částečné zavedení cel navrhovaných republikány by srazilo HDP Německa a eurozóny až o půl procentního bodu.

Na druhé straně – koordinovaný cyklus uvolňování měnové politiky by teoreticky měl pomoci evropským cyklickým akciím, ovšem levnější a defenzivnější variantou je v současnosti hledání příjmu. Součet výnosu z dividend a zpětných odkupů v některých oblastech trhu dosahuje až 8 % a tato oblast trhu tím pádem vypadá atraktivněji.

Asijský potenciál

V samotné Číně dáváme přednost odvětvím, která se již nyní vyskytují na předních místech vládního programu: technologiím, high-end výrobě, spotřebnímu zboží a zdravotnictví. Jsme si vědomi toho, že čínské akcie mohou být volatilní a že mnoho společností se díky nedávnému obratu vrátilo z nízkých valuací na spravedlivější ocenění. Dobrou zprávou je, že na tomto obrovském trhu o akcie s jasnou cestou k růstu zisků není nouze.

Čína se staví do pozice, kdy chce zachovat, nikoli znovu nastartovat, hospodářský růst. Politici si uvědomují potřebu stabilizovat ceny bydlení; nehodlají ohrozit těžce dosahovaný pokrok v oblasti snižování zadlužení, tím, že by přifukovali bublinu a trhu s bydlením. Nejpravděpodobnější vývoj představuje postupné oživení u čínských akcií.

Mezi ostatními rozvíjejícími se trhy se těší dobré dynamice růstu a zisků Indonésie, ale dominance bank činí trh zranitelným vůči snižování úrokových sazeb. Zatímco likvidita je zde z pohledu globálních investorů mnohem nižší, region Asean může široce těžit ze širšího trendu diverzifikace dodavatelských řetězců a rostoucího podílu přímých zahraničních investic z celého světa.

Indie by měla nadále představovat lákadlo pro dlouhodobé investory. Přestože některé zahraniční toky po nedávné rally odrážejí realizaci zisků a extrémní počasí dopadá na sektor zemědělství, vyhlídky země zůstávají solidní, což podtrhuje příznivý demografický vývoj a investice do infrastruktury a výroby. A to je důvod, proč domácí investoři stále nakupují.

Zisky až na prvním místě

Nikdo nemůže s jistotou předpovědět, jak se budou vyvíjet vztahy mezi USA a Čínou, ani přesně určit trajektorii vývoje komodit v případě další eskalace konfliktu na Blízkém východě. S volatilitou však přichází riziko i potenciální výnos.

Výhled pro globální růst zisků zůstává silný a náš pohled na akcie je na prahu roku 2025 obecně pozitivní. Vzhledem k vysokému ocenění však budou chytré peníze hledat nové cesty, jakmile se hospodářský cyklus otočí. Náš přístup bude držet se fundamentů a zároveň zůstat ostražití a disciplinovaní, pokud jde o valuace. Tím se bude řídit naše uvažování do roku 2025 i dále.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.