Evropské aktivně řízené fondy čelí odlivu investic: investory stále táhne pasivní správa

Debata o tom, zda je pro investory výhodnější aktivní nebo pasivní investování je tady již nějakou dobu, a ještě dlouho tady bude. Existují argumenty pro „oba tábory“. Pokud se ale podíváme na čistý přítok majetku, pak investoři zatím jednají poměrně jasně.

Evropští správci aktiv se již nějakou dobu potýkají s nebývalým problémem – investoři vybírají peníze z aktivně spravovaných fondů a posílají je do těch indexových, či chcete-li pasivně spravovaných. Podle dat Morningstar od začátku roku 2022 do dubna 2024 odčerpali investoři z akciových fondů s aktivní správou celkem 258 miliard eur (čistý odliv) a dalších 140 miliard eur opustilo fondy smíšené a alternativní.

Na druhou stranu, poskytovatelé pasivních produktů si užívají rostoucí zájem investorů. Akciové indexové fondy a ETF zaznamenaly za tu samou dobu čistý příliv ve výši 256 miliard eur. Pasivní dluhopisové fondy si pak během stejného období připsaly 174 miliard eur.

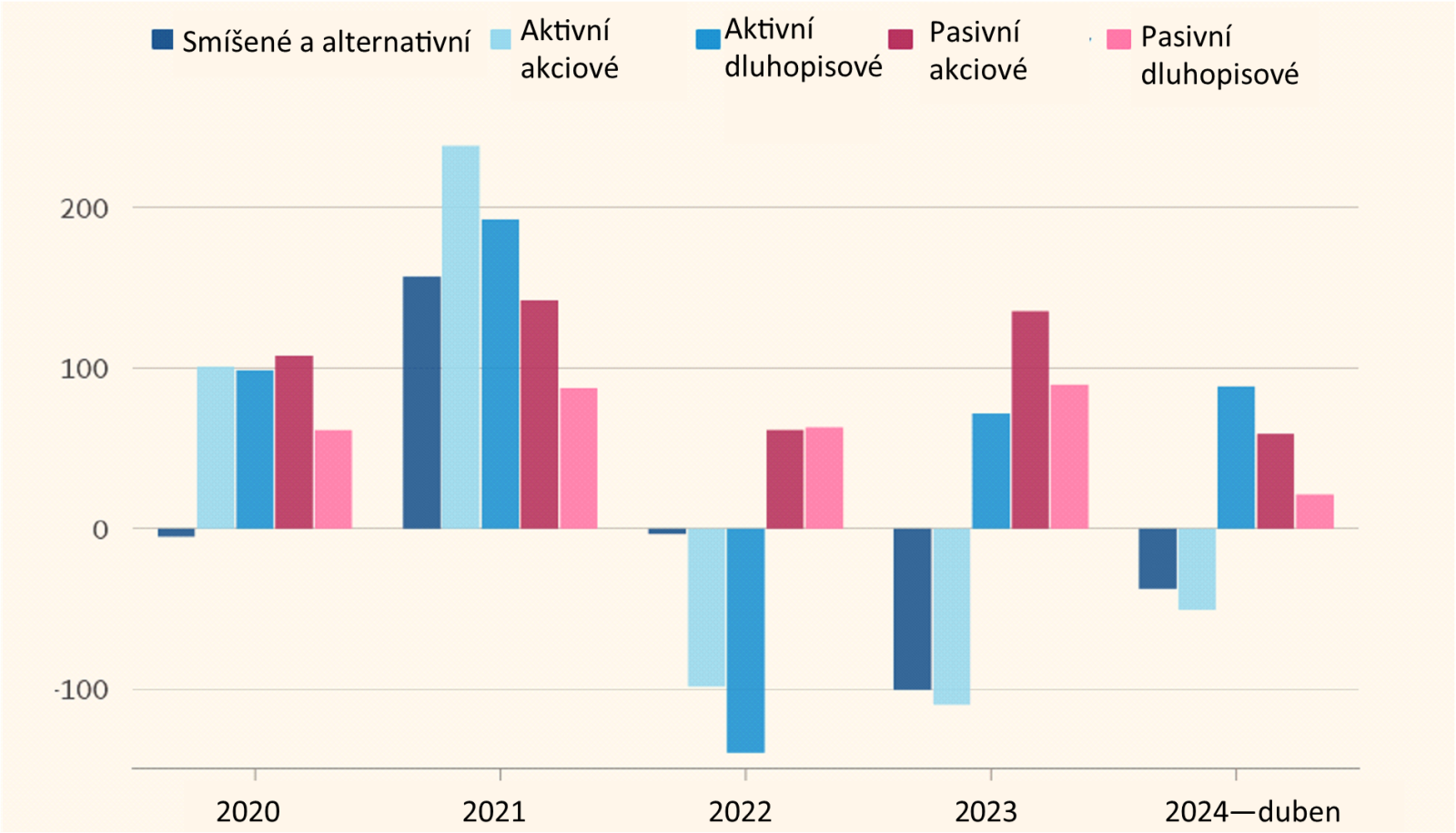

Jak je patrné z grafu 1, vše je o to složitější, že odliv majetku z aktivně řízených podílových fondů pokračuje už třetí rok v řadě. Evropští správci aktiv přitom ještě nikdy nemuseli čelit tak dlouhému období odkupů z aktivně řízených fondů.

Naopak zájem o indexové investování je jednoznačně patrný. Indexové fondy a ETF totiž zaznamenaly čistý příliv aktiv v každém z pěti let zachycených v grafu, vše v celkové výši 828 miliard eur do akciových a dluhopisových fondů dohromady.

Ačkoliv v letech 2020 a 2021 proudily peníze svižně i do aktivně řízených fondů, neznamenalo to, že by v tomto období pasivní produkty zaznamenaly odliv. Naopak.

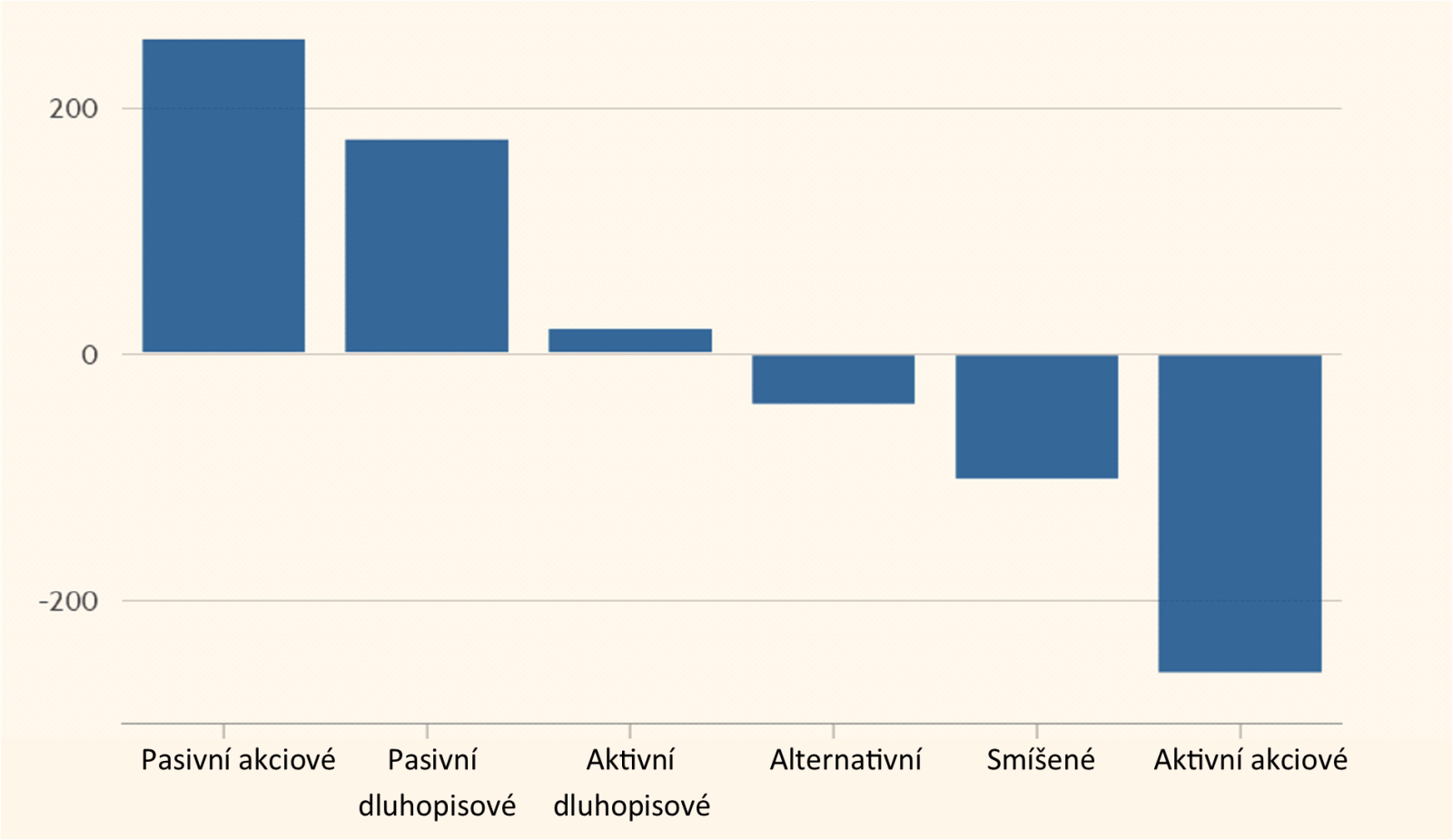

Když se tedy ještě jednou na celé období do začátku roku 2022 do konce dubna 2024 podíváme souhrnně, jak to dělá graf 2, pak je zřejmé, že největšími vítězi jsou indexové akciové fondy a naopak nejvíce majetku vybrali investoři z aktivních akciových fondů.

Zajímavostí je, že i když z aktivních akciových fondů peníze odtékaly, aktivně řízené dluhopisové fondy skončily v mírném plusu z hlediska čistého přílivu majetku. I když se nejedná o tak výrazný nárůst jako u pasivních dluhopisových fondů a ETF, stále je to pozitivní výsledek.

Různé studie zaměřené na porovnávání fondů s jejich benchmarkem ukazují, že právě aktivně řízené akciové fondy, a to zejména ty zaměřené na vyspělé trhy, mají největší problémy s poražením benchmarku. Na delším časovém horizontu se jim to daří jen zřídka.

Naopak u aktivně řízených dluhopisových fondů a obecně fondů zaměřených na exotičtější investice jsou portfolio manažeři v porážení benchmarku úspěšnější. Zdá se, že si to investoři uvědomují a tento trend se odráží i v jejich investicích.

Nejde přirozeně jen o Evropu, ale i USA. Bude tedy zajímavé sledovat, jak se celá situace nakonec vyvine. Na druhou stranu totiž platí, že zejména v USA se čím dál větší popularitě těší například aktivně řízná ETF. Jejich podíl na trhu je zatím velmi malý, ale vytrvale roste. Tak uvidíme.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.