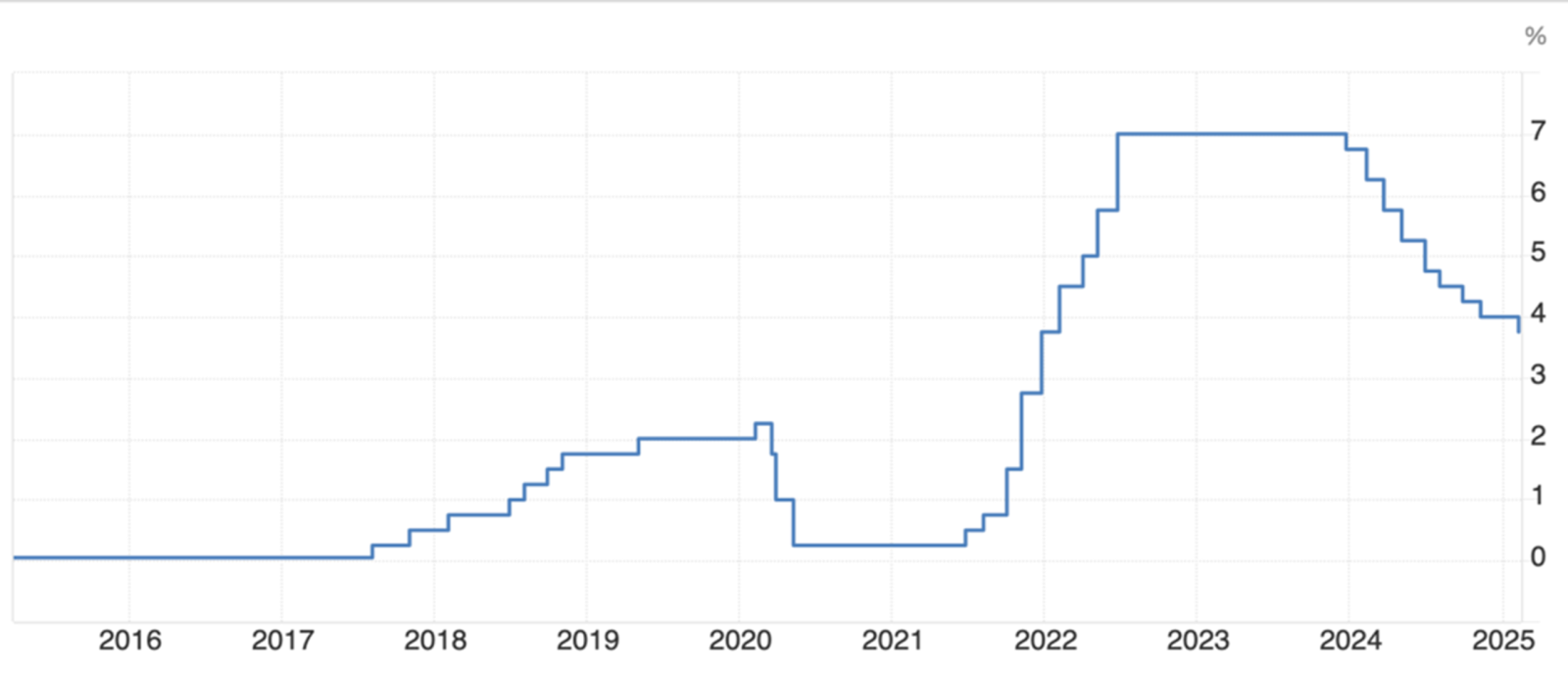

ČNB snižuje jak sazby, tak ekonomický výhled

Česká národní banka na svém únorovém zasedání snížila úrokové sazby o 25 bazických bodů. Dvoutýdenní repo sazba se tak nyní pohybuje na úrovni 3,75 %, diskontní a lombardní sazba pak činí 2,75 % a 4,75 % v odpovídajícím pořadí. Pro toto snížení jednomyslně hlasovalo všech 7 členů bankovní rady. Ve své aktualizované prognóze počítá ČNB s nižší inflací, ale také nižším výstupem české ekonomiky.

Česká ekonomika zažívá mírné oživení, pohybuje se však stále pod potenciálem. Dle předběžných odhadů Českého statistického úřadu vzrostlo ve čtvrtém kvartále minulého roku HDP o +0,6 % q/q, respektive o +1,6 % y/y. Tento růst je aktuálně poháněn primárně spotřebou domácností těžících z rostoucích reálných mezd, omezení však představuje zmírněná zahraniční poptávka vlivem poklesu evropského průmyslu.

Ten nadále čelí strukturálním problémům, vysokým cenám energií, lokální geopolitické nestabilitě a nyní nově také hrozbám politik Trumpovy administrativy. S přípravou reakčních opatření na kroky amerického prezidenta však ČNB vyčkává, dokud nebude známa jejich finální podoba.

Určité obavy vyvolal předběžný odhad inflace za leden, který byl oproti očekávání analytiků vyšší. Meziměsíčně vzrostly v lednu ceny o +1,3 %, meziročně pak o +2,8 %. Navzdory tomu ČNB ke snížení sazeb o 25 bazických bodů přispěla.

Dle slov Aleše Michla i přes tento vyšší lednový růst cen nedochází k naplnění proinflačních očekávání, což v kombinaci s utlumenou zahraniční poptávkou vedlo bankovní radu k uvolnění měnové politiky. Guvernér Michl dále označil jako nejpravděpodobnější scénář pokračující pomalé snižování sazeb a jejich následná stabilizace od poloviny letošního roku, a to s tím, že sazby budou zřejmě výše, než předpokládá nová prognóza ČNB. Ta očekává sazby okolo, resp. mírně nad úrovní 3 %.

Bankovní rada zahájila uvolňování měnové politiky v prosinci 2023, kdy 2T repo sazba byla snížena ze 7 na 6,75 %, a postupně ji snížila o 325 bazických bodů až na aktuální úroveň 3,75 %. Pro srovnání, americký Fed započal uvolňování monetární politiky v září 2024 a sazby snížil celkově o 100 bazických bodů z pásma 5,25-5,50 % na 4,25-5,50 %.

V rámci očekávání vývoje úrokových sazeb v letošním roce je Fed v opačné situaci než ČNB, tedy stabilní sazby v první polovině roku, snižování v polovině druhé. ECB snížila sazby poprvé v červnu 2024, a to celkově o 125 bazických bodů na současnou úroveň 2,75-3,15 %. Ve svém snižováním bude vzhledem k příznivému vývoji inflaci a nepříznivému vývoji HDP nadále zřejmě pokračovat.

Na tiskové konferenci dále guvernér Michl zmínil, že by se ČNB měla poučit z chyb předpandemických let a držet reálné úrokové sazby co nejdéle kladné, jak to jen půjde. To aktuálně tlumí úvěrovou aktivitu a tvorbu peněz v ekonomice.

Jako proinflační ohrožení označil setrvačnost růstu cen způsobenou růstem reálných mezd, politické kroky Donalda Trumpa, ale i vysoké schodky státního rozpočtu zvyšující peněžní zásobu. Naopak protiinflační může být utlumený globální hospodářský růst, resp. hospodářský růst Německa, který se projeví do růstu ekonomiky české. Při otázkách na nákup Bitcoinu do státních rezerv působil Michl podrážděně a odpověděl pouze, že bankovní rada schválila vyhotovení analýzy na zařazení nové třídy aktiv.

Aktualizovaná makroekonomická prognóza ČNB počítá s nižším růstem HDP i inflace. Růst HDP by měl v roce 2025 dosahovat +2,0 % a +2,4 % v roce 2026. Ve své podzimní prognóze očekávala centrální banka růst HDP na rok 2025 ve výši +2,4 %, odhad pro rok 2026 zůstal nepozměněn.

Inflace by se měla postupně stabilizovat, za rok 2025 by měl růst cen dosahovat tempa +2,4 % (v rámci podzimní prognózy bylo očekáváno +2,6 %), v následujícím roce by pak mělo být dosaženo 2% inflačního cíle.

Koruna by měla vůči euru mírně oslabit, a to na úroveň 25,2 eura za korunu v roce 2025 a na 25,4 v roce 2026. Podrobný popis prognózy zveřejní Česká národní banka v pátek 14. února. Vzhledem k tomu, že snížení sazeb bylo trhem očekáváno, nedošlo prakticky k žádnému pohybu v rámci výnosů do splatnosti českých státních dluhopisů, ani v rámci akciového indexu pražské burzy PX.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.